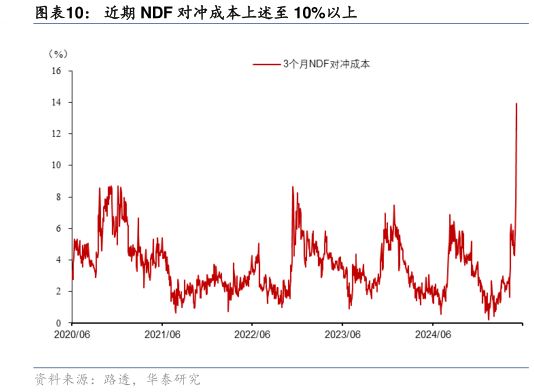

> 数据图表如何才能近期 NDF 对冲成本上述至 10%以上

2025-5-5