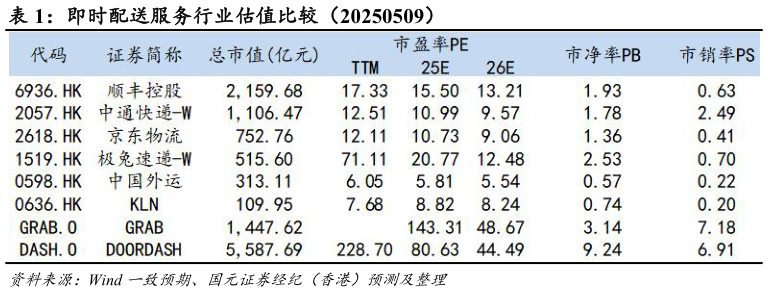

> 数据图表如何解释即时配送服务行业估值比较(20250509)2025-5-5转场资源,复用干线运力降低空驶率,并通过退货预处理服务(如质检、包装)延伸价值链。综上,看好公司目前在即时配送市场的第三方地位及行业商业化潜力,因此我们给予公司 11.5 港元的目标价,对应 2025 财年的 PS 约 0.6 倍,PE 约 40 倍,维持买入评级。国元证券(香港)科技传媒