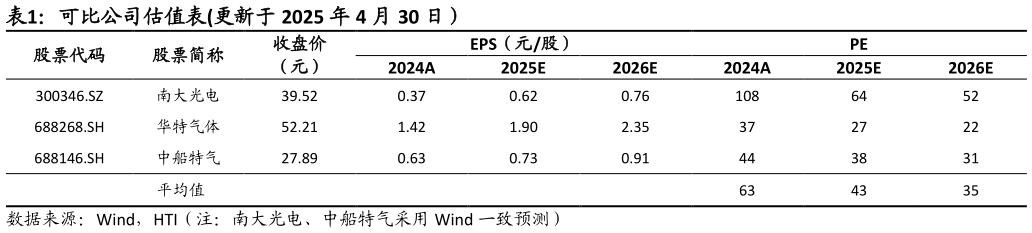

> 数据图表如何看待可比公司估值表更新于 2025 年 4 月 30 日)

2025-5-5竞争加剧导致产品价格下跌,公司净利润同比下降。2025Q1 公司实现营业收入 6.2 亿元,同比增长 5.62%,归母净利润 0.4 亿元,同比减少 42.47%,扣非后归母净利润 0.3 亿元,同比减少 41.68%。主要因为(1)公司销量持续快速增长,但市场竞争同比加剧,导致部分产品的售价及综合毛利率均有一定程度的下降(2)公司进行逆势布局,持续增加资本性支出,加大研发投入力度(3)资产处置损益较 2024 年同期有所下滑。2025Q1 大宗气体占比 41.98%、特种气体占比 34.27%、现场制气及租金占比 12.89%、燃气占比 10.87%。电子特种气体逐步实现国产替代,电子大宗载气及现场制气项目稳步运行。公司致力于电子半导体领域的特种气体产业化,已逐步实现了超纯氨、高纯氧化亚氮、电子级正硅酸乙酯、高纯二氧化碳等一系列产品的进口替代,2024 年新增导入 21 家半导体客户。电子大宗载气方面,公司取得武汉长飞、北方集成电路二期、芯成汉奇半导体、 浙江莱宝显示等八个电子大宗载气项目,同时取得重庆润西微电子、湖畔光芯等电子大宗工程项目。现场制气业务方面,2024年 3 月,获得营口建发单套 7 万等级空分供气项目2024 年 5 月,获得山东睿霖高分子 3 万等级空分供气项目2024 年 6 月,稷山铭福钢铁 3 套空分合作项目正式投产运营。2024 年 7 月,获得云南呈钢集团 3 套空分供气项目2024 年 12 月,获得海外首个现场制气项目。