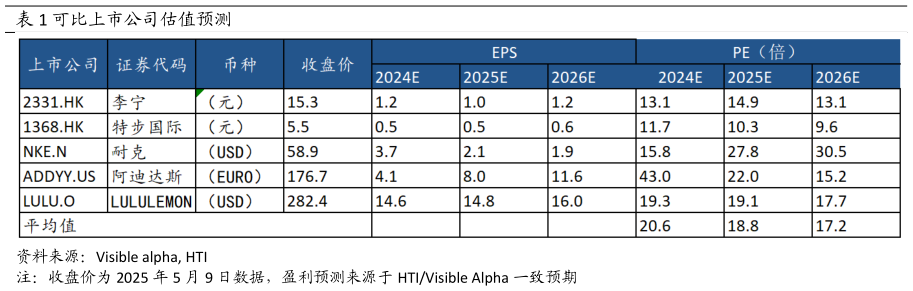

> 数据图表怎样理解可比上市公司估值预测2025-5-5投资建议与盈利预测:管理层给予 2025 年指引安踏增长高单位数,FILA 增长中单位数,其他品牌增长 30%以上。我们预期安踏品牌未来 3 年维持高单位数增长,主要受益于持续产品力的提升,完善产品矩阵的打造,以及渠道革新带来的动力。我们预期 FILA 品牌 25 年维持中单位数增长,26-27 年增幅加速至高单位数,主要受益于 FILA主品牌多场景和多系列持续拓宽,FILA 儿童和潮牌的调整进入尾声,以及新任 CEO 上任带来的向上催化剂。我们预期其他品牌仍有较快增长,受益于迪桑特和可隆的店效和店铺数双升。我们预期安踏体育 2025-2027 年收入分别为 789.7878.0973.3 亿元(原 2025-26 预测为 782.9876.9 亿元),同比增速均为低双位数2025-2027 年归母净利润分别为 133.9153.6174.4 亿元(原 2025-26 预测为 143.3165.9 亿元), 同比增长-14.1%14.7%13.5%,(24 年扣除一次性影响,净利润同比增长 12.6%),对应2025-2027 年 PE 为 18.3X15.9X 14.0X。安踏集团是少有的实现平台化多品牌运营的运动品牌公司,多品牌协同管理能力、多品牌零售运营能力、全球化运营与资源整合能力是安踏集团核心竞争力。我们维持安踏体育“优于大市”评级,给予 2025 年 20X PE 估值(原为 2024 年 22x),目标价 102.8 港币(-9%),有 9.4%上行空间。风险提示。国内经济波动导致需求不足、库存承压、竞争加剧。海通国际综合其他