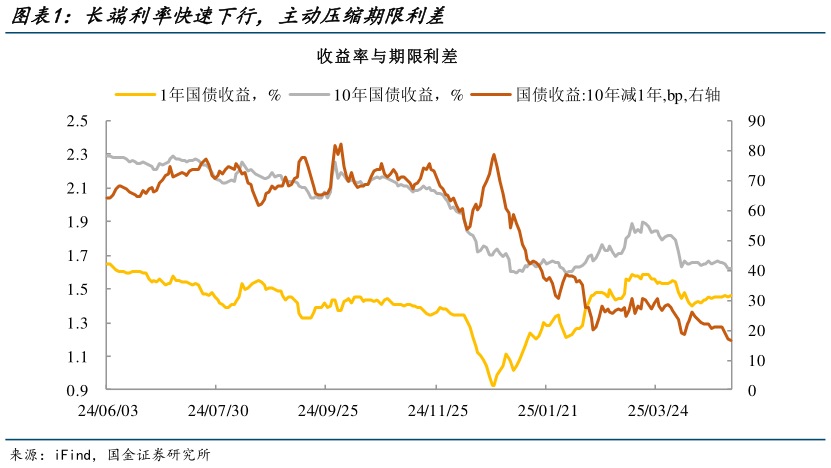

> 数据图表如何看待长端利率快速下行,主动压缩期限利差2025-5-1持债过节突来意愿。只用高波动率刻画 4 月的债市,恐怕是不足够的,因影响其走势的变量错综繁杂,缺少可以预测的基础,被动理解行情令债市投资者深觉无力。这一特征延续到了五一假期之前,10 年减 1 年国债期限利差悄然收窄至 16bp 的新低,10 年国债中债估值收益再度探至 1.62%低位,债市讨论从持债过节是否安全,快速切换到是否追涨。短短几个交易日,收益快速下行催化剂有三:一是跨月节点,资金不紧反松,假期前三个交易日 DR001 收盘价最低在 1.45%,公开市场操作净投放有一定支撑二是市场提前定价4 月 PMI 读数,这是贸易摩擦可能率先影响到的经济数据,事实上,新出口订单下滑和抢出口效应消退,正显现不同程度拖累三是 30 年国债活跃券 25 超长特别国债 02 上市当日,成交收益 1.85%大幅低于估值收益 1.9%,强化上述两点做多逻辑。国金证券综合其他