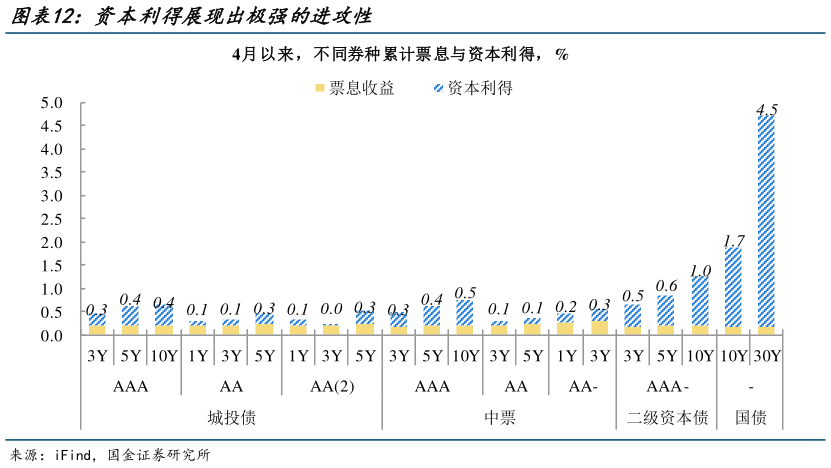

> 数据图表咨询下各位资本利得展现出极强的进攻性2025-5-14 月以来,关键期限城投债和中票平均票息收益与资本利得收益占比各半,约在 20bp 至25bp 之间,表现相对均衡,但伴随绝对收益进一步朝着低点靠近,票息收益贡献势必回落相较二级资本债和国债,4 月资本利得贡献已然是持有期票息的数倍,而 10 年和 30年国债持有期票息仅占月度收益贡献不到 10%。横向对比不难发现,相同期限的一般信用债、银行次级债和国债,后两者具有更好的资本利得弹性,且流动性偏强,自然是低利率和不确定性环境中,相对更优的选择。国金证券综合其他