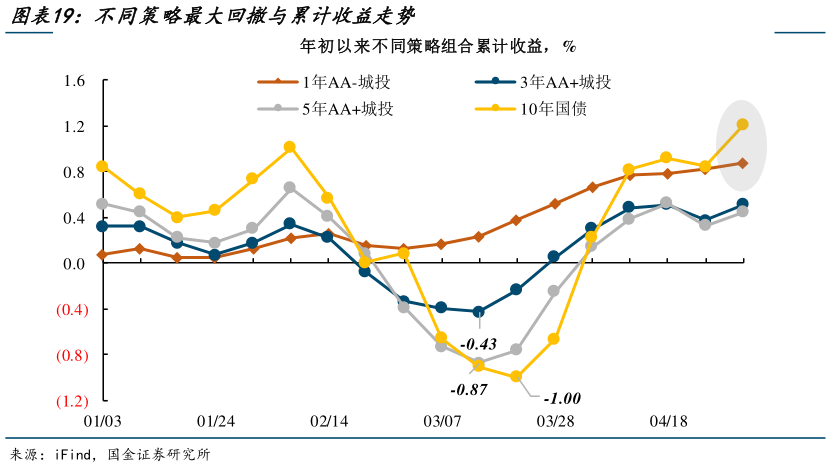

> 数据图表谁能回答不同策略最大回撤与累计收益走势2025-5-1总体上,长端利率短期快速下行,再次使得年内最佳策略向利率组合倾斜。中长久期信用债走势钝化,看似给补涨提供了空间,实则是月内第二次面临能否涨得动的考验。遗憾的是,从交易情绪、期限利差、流动性、收益来源和增量资金等角度,都很难支撑中长久期一般信用债行情。银行次级债的高流动性特征,满足进可攻退可守的策略,可配置型机构反向操作,削弱其收益弹性,从而也使得大仓位做银行次级债的组合,难以跑赢纯利率组合。值得注意的是,又到利率低点,随着不确定性增加,要防范潜在回撤的冲击(如 10年国债 2 月至 3 月最大回撤,超各类信用债组合)。保持较大仓位中短债下沉,留有一定仓位交易久期,是相对稳健的策略,至少能确保一定的基础收益。策略方向,负债端不稳定的账户再临尴尬期,1)不要忽视中短债下沉策略的稳健度,3 年内 AA2优质城投债是较为合适的底仓资产,2)4 年至 5 年国股行二级资本债定价尚在10 年国债加点 30bp 上沿,有保护空间,亦在久期层面有进攻性。负债端稳定的账户,可以适当拉长城投债配置期限至 3 年至 5 年,以防下半年信用债净增稀缺。国金证券综合其他