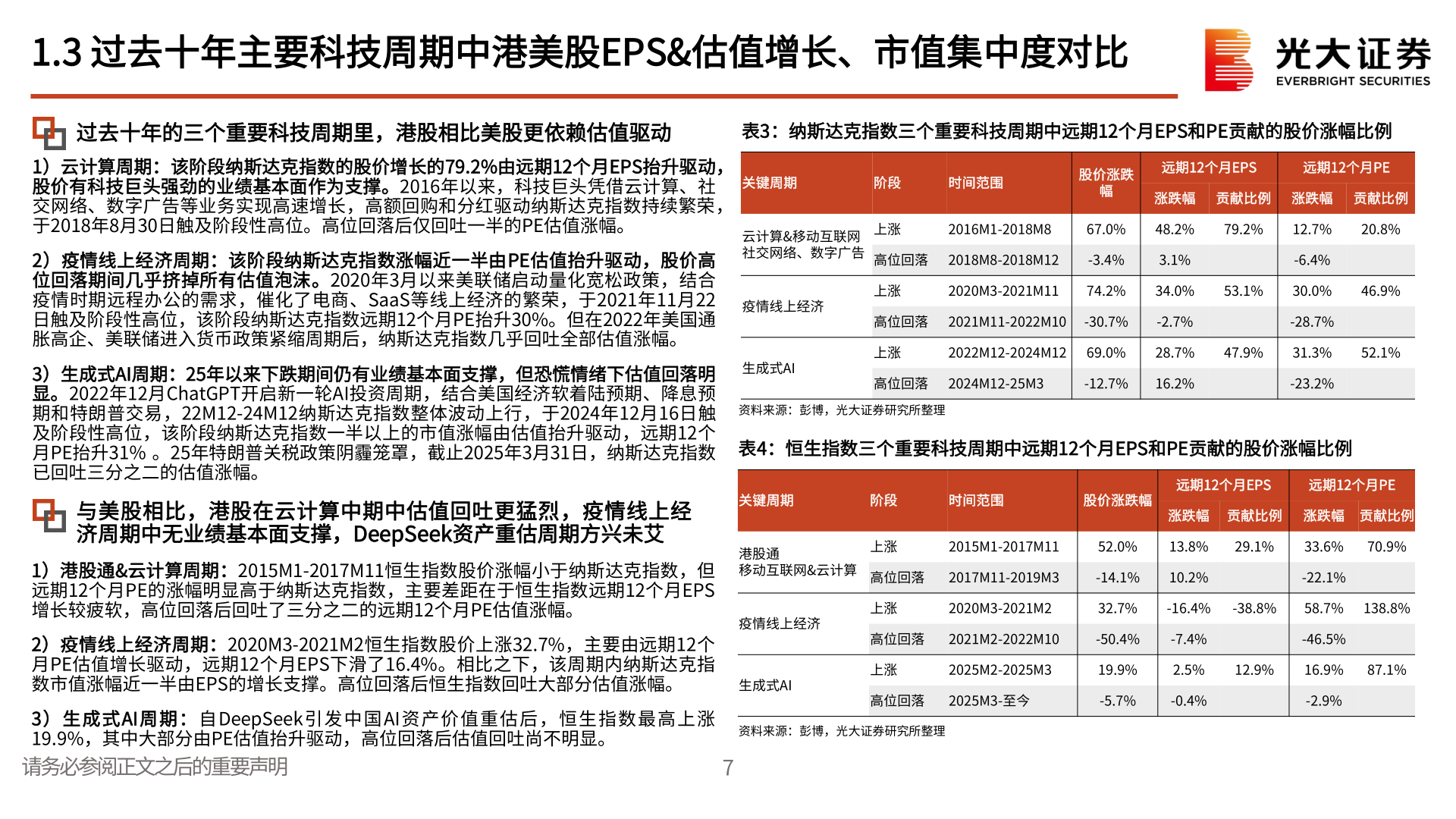

> 数据图表谁知道1.3 过去十年主要科技周期中港美股EPS2025-5-31.3 过去十年主要科技周期中港美股EPS&估值增长、市值集中度对比过去十年的三个重要科技周期里,港股相比美股更依赖估值驱动表3:纳斯达克指数三个重要科技周期中远期12个月EPS和PE贡献的股价涨幅比例1)云计算周期:该阶段纳斯达克指数的股价增长的79.2%由远期12个月EPS抬升驱动,股价有科技巨头强劲的业绩基本面作为支撑。2016年以来,科技巨头凭借云计算、社交网络、数字广告等业务实现高速增长,高额回购和分红驱动纳斯达克指数持续繁荣,于2018年8月30日触及阶段性高位。高位回落后仅回吐一半的PE估值涨幅。2)疫情线上经济周期:该阶段纳斯达克指数涨幅近一半由PE估值抬升驱动,股价高位回落期间几乎挤掉所有估值泡沫。2020年3月以来美联储启动量化宽松政策,结合疫情时期远程办公的需求,催化了电商、SaaS等线上经济的繁荣,于2021年11月22日触及阶段性高位,该阶段纳斯达克指数远期12个月PE抬升30%。但在2022年美国通胀高企、美联储进入货币政策紧缩周期后,纳斯达克指数几乎回吐全部估值涨幅。3)生成式AI周期:25年以来下跌期间仍有业绩基本面支撑,但恐慌情绪下估值回落明显。2022年12月ChatGPT开启新一轮AI投资周期,结合美国经济软着陆预期、降息预期和特朗普交易,22M12-24M12纳斯达克指数整体波动上行,于2024年12月16日触及阶段性高位,该阶段纳斯达克指数一半以上的市值涨幅由估值抬升驱动,远期12个月PE抬升31% 。25年特朗普关税政策阴霾笼罩,截止2025年3月31日,纳斯达克指数已回吐三分之二的估值涨幅。与美股相比,港股在云计算中期中估值回吐更猛烈,疫情线上经济周期中无业绩基本面支撑,DeepSeek资产重估周期方兴未艾1)港股通&云计算周期:2015M1-2017M11恒生指数股价涨幅小于纳斯达克指数,但远期12个月PE的涨幅明显高于纳斯达克指数,主要差距在于恒生指数远期12个月EPS增长较疲软,高位回落后回吐了三分之二的远期12个月PE估值涨幅。2)疫情线上经济周期:2020M3-2021M2恒生指数股价上涨32.7%,主要由远期12个月PE估值增长驱动,远期12个月EPS下滑了16.4%。相比之下,该周期内纳斯达克指数市值涨幅近一半由EPS的增长支撑。高位回落后恒生指数回吐大部分估值涨幅。生成式AI3)生成式AI周期:自DeepSeek引发中国AI资产价值重估后,恒生指数最高上涨19.9%,其中大部分由PE估值抬升驱动,高位回落后估值回吐尚不明显。 请务必参阅正文之后的重要声明资料来源:彭博,光大证券研究所整理7关键周期阶段时间范围股价涨跌幅远期12个月EPS远期12个月PE涨跌幅 贡献比例 涨跌幅 贡献比例云计算&移动互联网 社交网络、数字广告疫情线上经济生成式AI上涨2016M1-2018M867.0%48.2%79.2%12.7%20.8%高位回落2018M8-2018M12-3.4%3.1%-6.4%上涨2020M3-2021M1174.2%34.0%53.1%30.0%46.9%高位回落2021M11-2022M10-30.7%-2.7%-28.7%上涨2022M12-2024M1269.0%28.7%47.9%31.3%52.1%高位回落2024M12-25M3-12.7%16.2%-23.2%资料来源:彭博,光大证券研究所整理表4:恒生指数三个重要科技周期中远期12个月EPS和PE贡献的股价涨幅比例关键周期阶段时间范围股价涨跌幅远期12个月EPS远期12个月PE涨跌幅 贡献比例 涨跌幅 贡献比例港股通 移动互联网&云计算疫情线上经济上涨2015M1-2017M1152.0%13.8%29.1%33.6%70.9%高位回落2017M11-2019M3-14.1%10.2%-22.1%上涨2020M3-2021M232.7%-16.4%-38.8%58.7%138.8%高位回落2021M2-2022M10-50.4%-7.4%-46.5%上涨2025M2-2025M319.9%2.5%12.9%16.9%87.1%高位回落2025M3-至今-5.7%-0.4%-2.9%光大证券综合其他