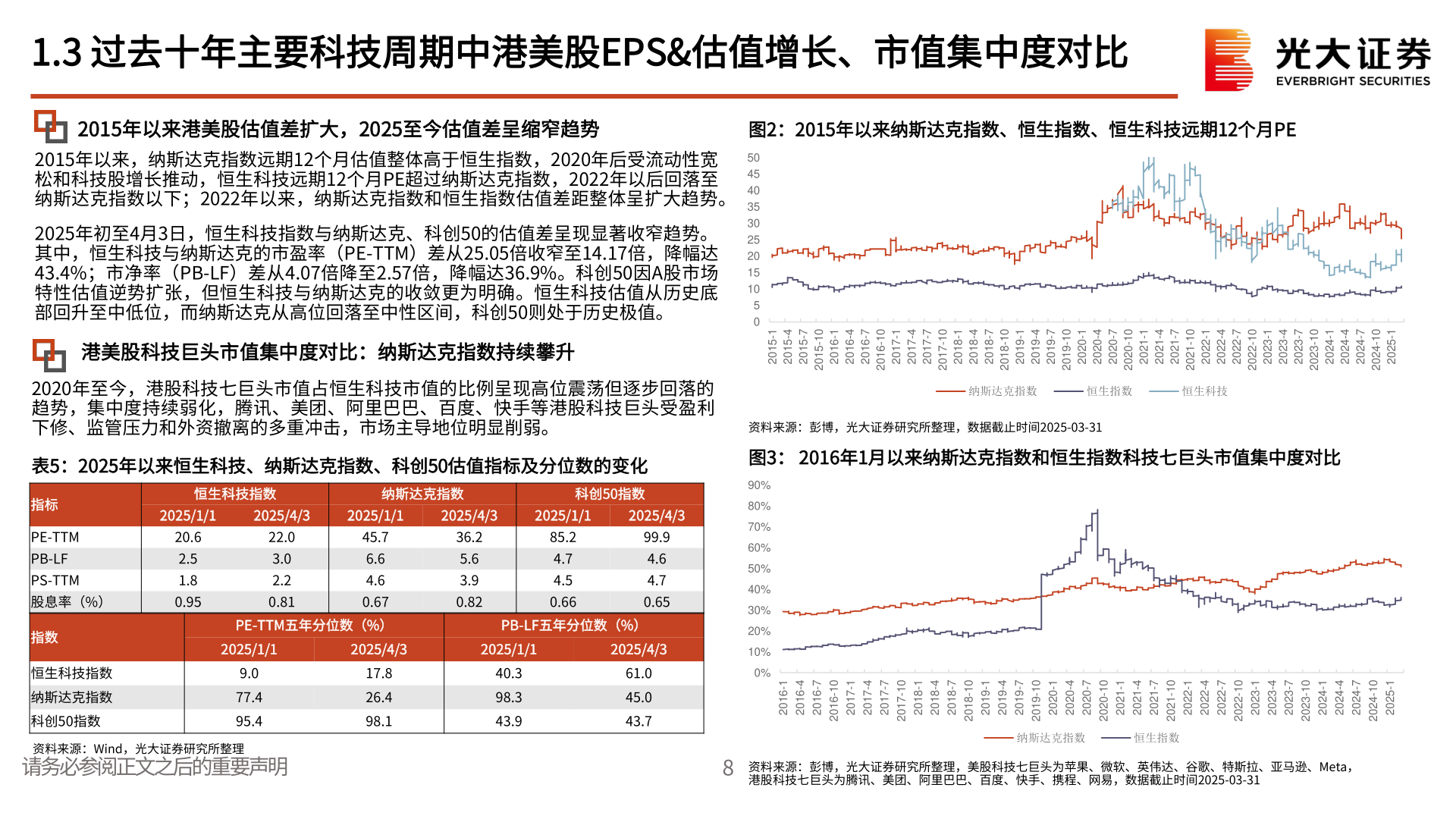

> 数据图表谁知道1.3 过去十年主要科技周期中港美股EPS2025-5-31.3 过去十年主要科技周期中港美股EPS&估值增长、市值集中度对比2015年以来港美股估值差扩大,2025至今估值差呈缩窄趋势图2:2015年以来纳斯达克指数、恒生指数、恒生科技远期12个月PE2015年以来,纳斯达克指数远期12个月估值整体高于恒生指数,2020年后受流动性宽松和科技股增长推动,恒生科技远期12个月PE超过纳斯达克指数,2022年以后回落至纳斯达克指数以下;2022年以来,纳斯达克指数和恒生指数估值差距整体呈扩大趋势。2025年初至4月3日,恒生科技指数与纳斯达克、科创50的估值差呈现显著收窄趋势。其中,恒生科技与纳斯达克的市盈率(PE-TTM)差从25.05倍收窄至14.17倍,降幅达43.4%;市净率(PB-LF)差从4.07倍降至2.57倍,降幅达36.9%。科创50因A股市场特性估值逆势扩张,但恒生科技与纳斯达克的收敛更为明确。恒生科技估值从历史底部回升至中低位,而纳斯达克从高位回落至中性区间,科创50则处于历史极值。50454035302520151050港美股科技巨头市值集中度对比:纳斯达克指数持续攀升2020年至今,港股科技七巨头市值占恒生科技市值的比例呈现高位震荡但逐步回落的趋势,集中度持续弱化,腾讯、美团、阿里巴巴、百度、快手等港股科技巨头受盈利下修、监管压力和外资撤离的多重冲击,市场主导地位明显削弱。表5:2025年以来恒生科技、纳斯达克指数、科创50估值指标及分位数的变化指标PE-TTMPB-LFPS-TTM股息率(%)指数恒生科技指数纳斯达克指数科创50指数恒生科技指数纳斯达克指数科创50指数2025/1/12025/4/32025/1/12025/4/32025/1/12025/4/320.62.51.80.9522.03.02.20.8145.76.64.60.6736.25.63.90.8285.24.74.50.6699.94.64.70.65PE-TTM五年分位数(%)PB-LF五年分位数(%)2025/1/12025/4/32025/1/12025/4/39.077.495.417.826.498.140.398.343.961.045.043.7资料来源:Wind,光大证券研究所整理请务必参阅正文之后的重要声明1-51024-51027-510201-51021-61024-61027-610201-61021-71024-71027-71021-81024-81027-810201-710201-81021-91024-91027-910201-91021-02024-02027-020201-02021-12024-12027-12021-22024-22027-220201-120201-22021-32024-32027-320201-32021-42024-42027-42021-520201-4202纳斯达克指数恒生指数恒生科技资料来源:彭博,光大证券研究所整理,数据截止时间2025-03-31图3: 2016年1月以来纳斯达克指数和恒生指数科技七巨头市值集中度对比90%80%70%60%50%40%30%20%10%0%1-61024-61027-610201-61021-71024-71027-710201-71021-81024-81027-810201-81021-91024-91027-910201-91021-02024-02027-020201-02021-12024-12027-12021-22024-22027-220201-120201-22021-32024-32027-320201-32021-42024-42027-42021-520201-4202纳斯达克指数恒生指数8资料来源:彭博,光大证券研究所整理,美股科技七巨头为苹果、微软、英伟达、谷歌、特斯拉、亚马逊、Meta,港股科技七巨头为腾讯、美团、阿里巴巴、百度、快手、携程、网易,数据截止时间2025-03-31光大证券综合其他