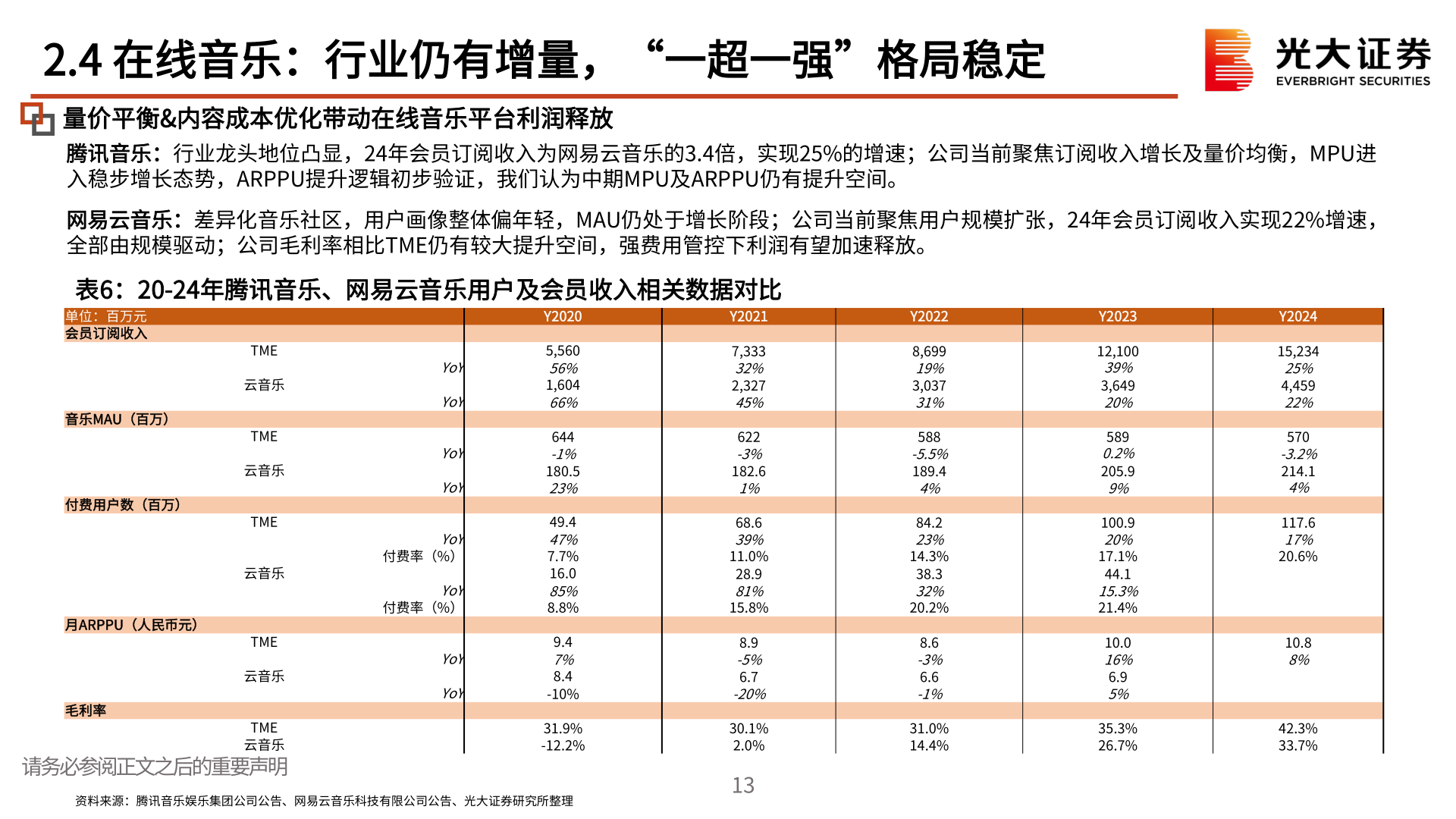

> 数据图表咨询下各位2.4 在线音乐:行业仍有增量,“一超一强”格局稳定2025-5-32.4 在线音乐:行业仍有增量,“一超一强”格局稳定量价平衡&内容成本优化带动在线音乐平台利润释放腾讯音乐:行业龙头地位凸显,24年会员订阅收入为网易云音乐的3.4倍,实现25%的增速;公司当前聚焦订阅收入增长及量价均衡,MPU进入稳步增长态势,ARPPU提升逻辑初步验证,我们认为中期MPU及ARPPU仍有提升空间。网易云音乐:差异化音乐社区,用户画像整体偏年轻,MAU仍处于增长阶段;公司当前聚焦用户规模扩张,24年会员订阅收入实现22%增速,全部由规模驱动;公司毛利率相比TME仍有较大提升空间,强费用管控下利润有望加速释放。表6:20-24年腾讯音乐、网易云音乐用户及会员收入相关数据对比 单位:百万元 会员订阅收入音乐MAU(百万)付费用户数(百万)月ARPPU(人民币元)TME云音乐TME云音乐TME云音乐TME云音乐毛利率TME 云音乐 请务必参阅正文之后的重要声明YoYYoYYoYYoYYoY 付费率(%)YoY 付费率(%)YoYYoYY2020 5,560 56% 1,604 66% 644 -1% 180.5 23% 49.4 47% 7.7% 16.0 85% 8.8% 9.4 7% 8.4 -10% 31.9% -12.2%资料来源:腾讯音乐娱乐集团公司公告、网易云音乐科技有限公司公告、光大证券研究所整理Y2021 7,333 32% 2,327 45% 622 -3% 182.6 1% 68.6 39% 11.0% 28.9 81% 15.8% 8.9 -5% 6.7-20% 30.1% 2.0%13Y2022 8,699 19% 3,037 31% 588-5.5% 189.4 4% 84.2 23% 14.3% 38.3 32% 20.2% 8.6 -3% 6.6 -1% 31.0% 14.4%Y202312,100 39% 3,649 20% 589 0.2% 205.9 9% 100.9 20% 17.1% 44.115.3% 21.4% 10.0 16% 6.9 5% 35.3% 26.7%Y202415,234 25% 4,459 22% 570-3.2% 214.1 4% 117.6 17% 20.6%10.8 8%42.3% 33.7%光大证券综合其他