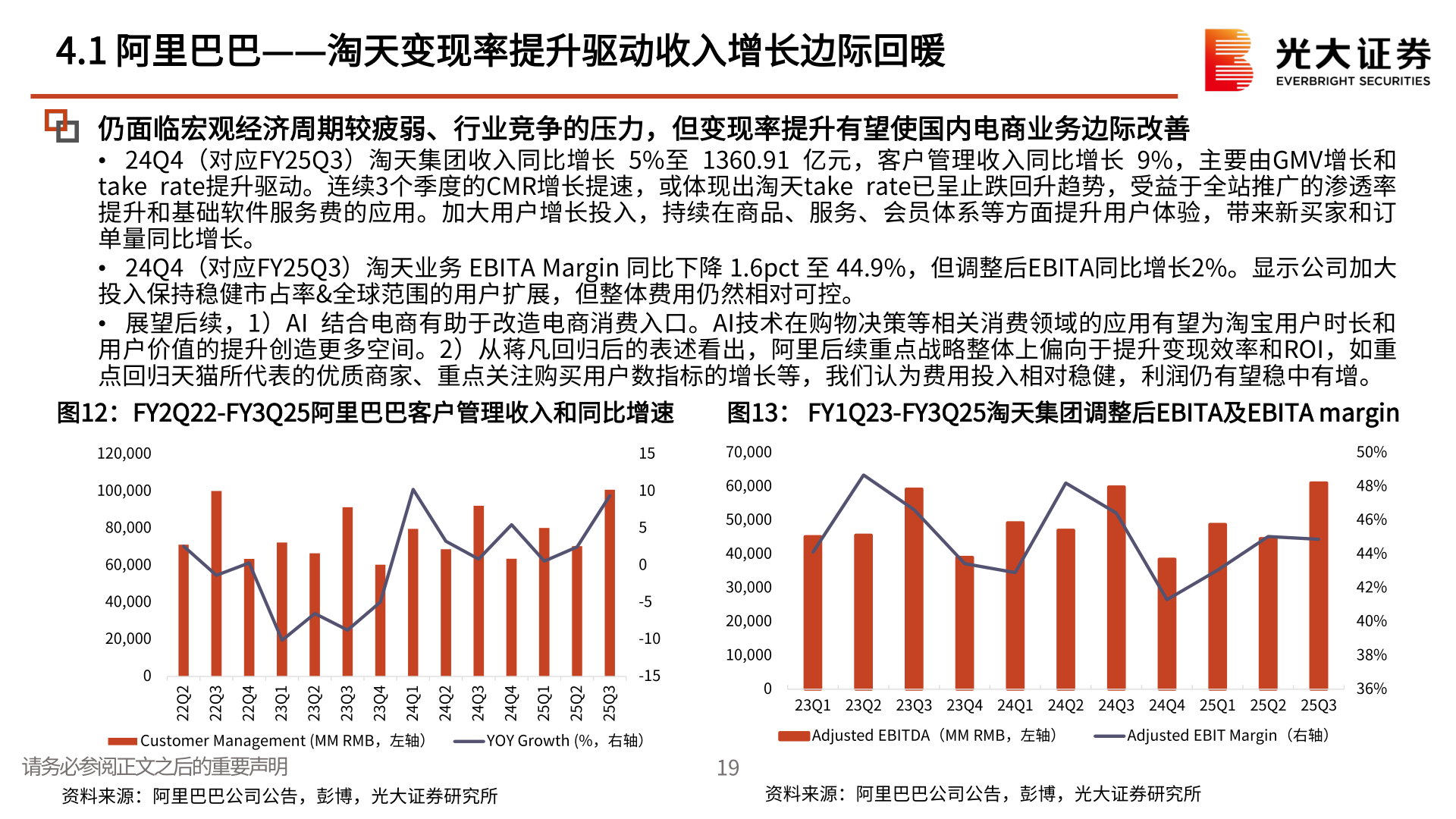

> 数据图表想问下各位网友4.1 阿里巴巴——淘天变现率提升驱动收入增长边际回暖2025-5-34.1 阿里巴巴——淘天变现率提升驱动收入增长边际回暖仍面临宏观经济周期较疲弱、行业竞争的压力,但变现率提升有望使国内电商业务边际改善 • 24Q4(对应FY25Q3)淘天集团收入同比增长 5%至 1360.91 亿元,客户管理收入同比增长 9%,主要由GMV增长和take rate提升驱动。连续3个季度的CMR增长提速,或体现出淘天take rate已呈止跌回升趋势,受益于全站推广的渗透率提升和基础软件服务费的应用。加大用户增长投入,持续在商品、服务、会员体系等方面提升用户体验,带来新买家和订单量同比增长。 • 24Q4(对应FY25Q3)淘天业务 EBITA Margin 同比下降 1.6pct 至 44.9%,但调整后EBITA同比增长2%。显示公司加大投入保持稳健市占率&全球范围的用户扩展,但整体费用仍然相对可控。 • 展望后续,1)AI 结合电商有助于改造电商消费入口。AI技术在购物决策等相关消费领域的应用有望为淘宝用户时长和用户价值的提升创造更多空间。2)从蒋凡回归后的表述看出,阿里后续重点战略整体上偏向于提升变现效率和ROI,如重点回归天猫所代表的优质商家、重点关注购买用户数指标的增长等,我们认为费用投入相对稳健,利润仍有望稳中有增。图12:FY2Q22-FY3Q25阿里巴巴客户管理收入和同比增速 图13: FY1Q23-FY3Q25淘天集团调整后EBITA及EBITA margin120,000100,00080,00060,00040,00020,0000151050-5-10-152Q223Q224Q221Q322Q323Q324Q321Q422Q423Q424Q421Q522Q523Q52Customer Management (MM RMB,左轴)YOY Growth (%,右轴)请务必参阅正文之后的重要声明70,00060,00050,00040,00030,00020,00010,00001950%48%46%44%42%40%38%36%23Q1 23Q2 23Q3 23Q4 24Q1 24Q2 24Q3 24Q4 25Q1 25Q2 25Q3Adjusted EBITDA(MM RMB,左轴)Adjusted EBIT Margin(右轴)资料来源:阿里巴巴公司公告,彭博,光大证券研究所资料来源:阿里巴巴公司公告,彭博,光大证券研究所光大证券综合其他