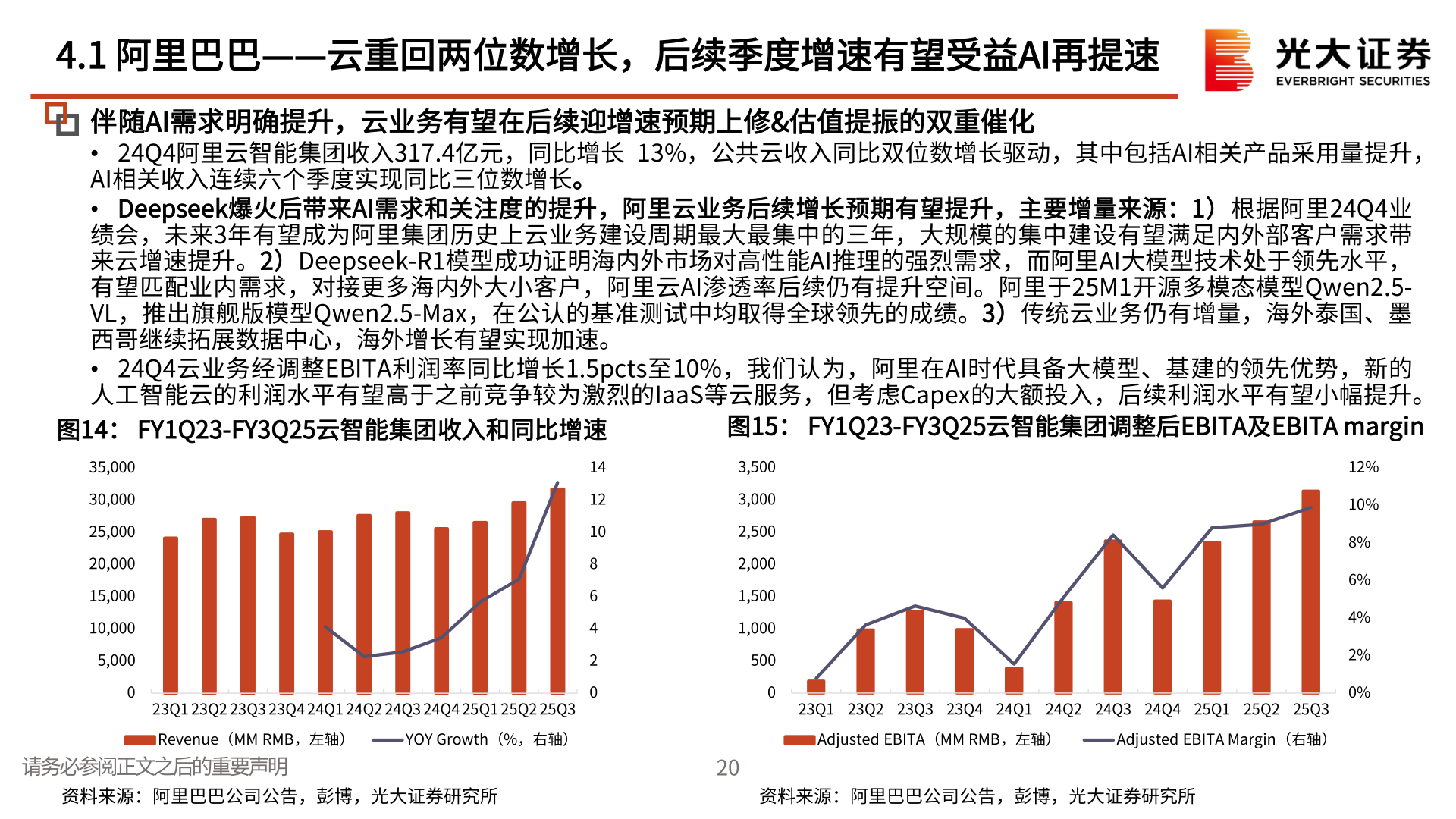

> 数据图表谁能回答4.1 阿里巴巴——云重回两位数增长,后续季度增速有望受益AI再提速2025-5-34.1 阿里巴巴——云重回两位数增长,后续季度增速有望受益AI再提速伴随AI需求明确提升,云业务有望在后续迎增速预期上修&估值提振的双重催化 • 24Q4阿里云智能集团收入317.4亿元,同比增长 13%,公共云收入同比双位数增长驱动,其中包括AI相关产品采用量提升,AI相关收入连续六个季度实现同比三位数增长。 • Deepseek爆火后带来AI需求和关注度的提升,阿里云业务后续增长预期有望提升,主要增量来源:1)根据阿里24Q4业绩会,未来3年有望成为阿里集团历史上云业务建设周期最大最集中的三年,大规模的集中建设有望满足内外部客户需求带来云增速提升。2)Deepseek-R1模型成功证明海内外市场对高性能AI推理的强烈需求,而阿里AI大模型技术处于领先水平,有望匹配业内需求,对接更多海内外大小客户,阿里云AI渗透率后续仍有提升空间。阿里于25M1开源多模态模型Qwen2.5-VL,推出旗舰版模型Qwen2.5-Max,在公认的基准测试中均取得全球领先的成绩。3)传统云业务仍有增量,海外泰国、墨西哥继续拓展数据中心,海外增长有望实现加速。 • 24Q4云业务经调整EBITA利润率同比增长1.5pcts至10%,我们认为,阿里在AI时代具备大模型、基建的领先优势,新的人工智能云的利润水平有望高于之前竞争较为激烈的IaaS等云服务,但考虑Capex的大额投入,后续利润水平有望小幅提升。图14: FY1Q23-FY3Q25云智能集团收入和同比增速图15: FY1Q23-FY3Q25云智能集团调整后EBITA及EBITA margin35,00030,00025,00020,00015,00010,0005,0000141210864203,5003,0002,5002,0001,5001,000500012%10%8%6%4%2%0%23Q1 23Q2 23Q3 23Q4 24Q1 24Q2 24Q3 24Q4 25Q1 25Q2 25Q323Q1 23Q2 23Q3 23Q4 24Q1 24Q2 24Q3 24Q4 25Q1 25Q2 25Q3Revenue(MM RMB,左轴)YOY Growth(%,右轴)Adjusted EBITA(MM RMB,左轴)Adjusted EBITA Margin(右轴)请务必参阅正文之后的重要声明20资料来源:阿里巴巴公司公告,彭博,光大证券研究所资料来源:阿里巴巴公司公告,彭博,光大证券研究所光大证券综合其他