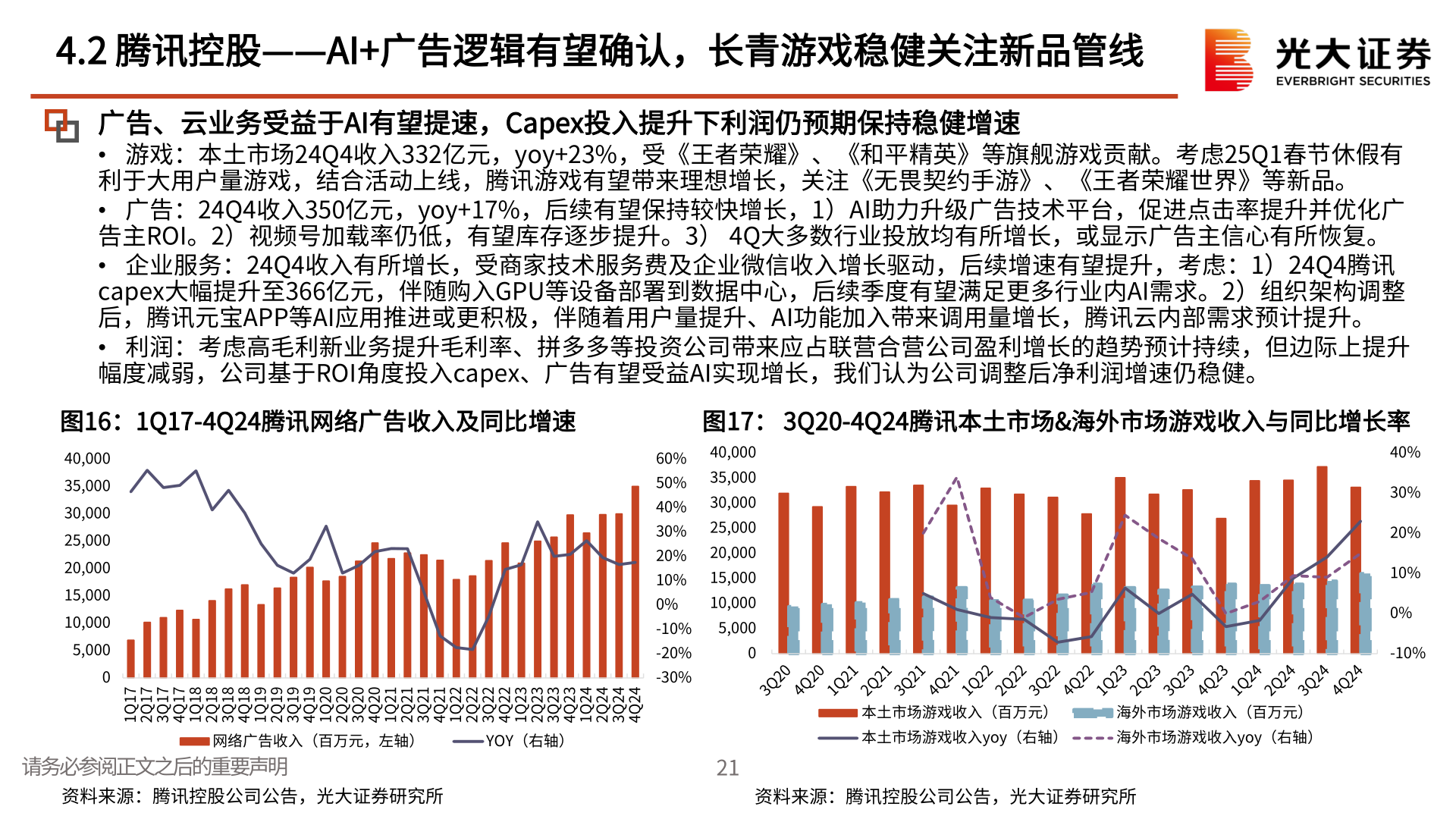

> 数据图表请问一下4.2 腾讯控股——AI+广告逻辑有望确认,长青游戏稳健关注新品管线2025-5-34.2 腾讯控股——AI+广告逻辑有望确认,长青游戏稳健关注新品管线广告、云业务受益于AI有望提速,Capex投入提升下利润仍预期保持稳健增速 • 游戏:本土市场24Q4收入332亿元,yoy+23%,受《王者荣耀》、《和平精英》等旗舰游戏贡献。考虑25Q1春节休假有利于大用户量游戏,结合活动上线,腾讯游戏有望带来理想增长,关注《无畏契约手游》、《王者荣耀世界》等新品。 • 广告:24Q4收入350亿元,yoy+17%,后续有望保持较快增长,1)AI助力升级广告技术平台,促进点击率提升并优化广告主ROI。2)视频号加载率仍低,有望库存逐步提升。3) 4Q大多数行业投放均有所增长,或显示广告主信心有所恢复。 • 企业服务:24Q4收入有所增长,受商家技术服务费及企业微信收入增长驱动,后续增速有望提升,考虑:1)24Q4腾讯capex大幅提升至366亿元,伴随购入GPU等设备部署到数据中心,后续季度有望满足更多行业内AI需求。2)组织架构调整后,腾讯元宝APP等AI应用推进或更积极,伴随着用户量提升、AI功能加入带来调用量增长,腾讯云内部需求预计提升。 • 利润:考虑高毛利新业务提升毛利率、拼多多等投资公司带来应占联营合营公司盈利增长的趋势预计持续,但边际上提升幅度减弱,公司基于ROI角度投入capex、广告有望受益AI实现增长,我们认为公司调整后净利润增速仍稳健。图16:1Q17-4Q24腾讯网络广告收入及同比增速40,00035,00030,00025,00020,00015,00010,0005,000060%50%40%30%20%10%0%-10%-20%-30%71Q171Q271Q371Q481Q181Q281Q381Q491Q191Q291Q391Q402Q102Q202Q302Q412Q112Q212Q312Q422Q122Q222Q322Q432Q132Q232Q332Q442Q142Q242Q342Q4网络广告收入(百万元,左轴)YOY(右轴)请务必参阅正文之后的重要声明图17: 3Q20-4Q24腾讯本土市场&海外市场游戏收入与同比增长率 40,00040%35,00030,00025,00020,00015,00010,0005,00002130%20%10%0%-10%本土市场游戏收入(百万元)海外市场游戏收入(百万元)本土市场游戏收入yoy(右轴)海外市场游戏收入yoy(右轴)资料来源:腾讯控股公司公告,光大证券研究所资料来源:腾讯控股公司公告,光大证券研究所光大证券综合其他