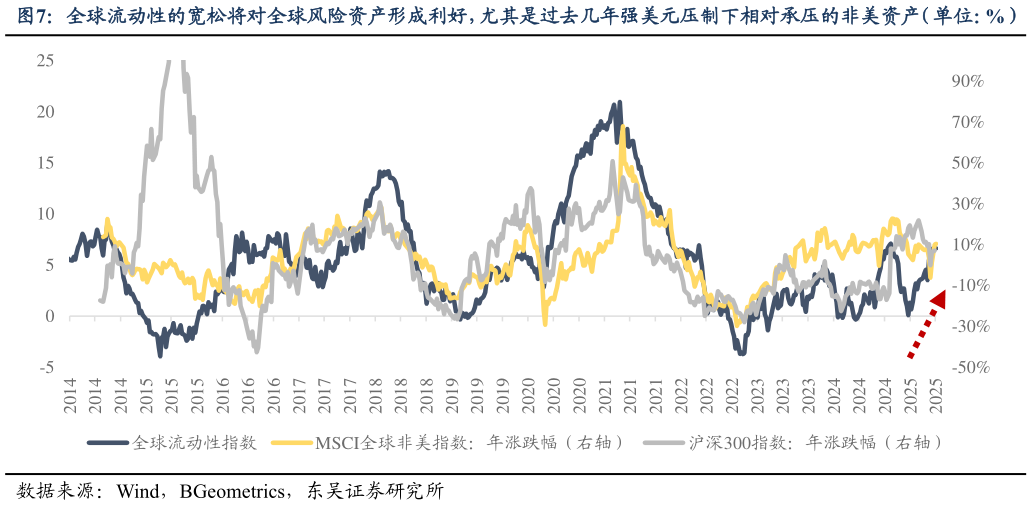

> 数据图表我想了解一下全球流动性的宽松将对全球风险资产形成利好,尤其是过去几年强美元压制下相对承压的非美资产(单位:%)2025-5-6一是基于国际比较视角,中美间“名义增速差收敛利差收敛股市相对走势均值回归”的推演有望实现。我们曾在年度策略中提出,由于利率和经济互为因果,名义增速差的变动往往伴随利差的变动,而名义增速差及利差的收敛,又是国际比较视角下中国资产相对配置价值提升的核心条件。当前,中美名义增速差(美-中)已由 2022Q2 的 6.6%显著下行至 2025Q1的 0.1%,中美利差也触顶回落。随着去年 9 月美联储降息后,国内政策空间打开,沪深 300 相对标普 500 逐步走出占优态势。截至 5 月 9 日,沪深300 已较去年 8 月末上涨 15.8%,期间标普 500 仅微涨 0.2%,标普 500沪深 300 由 1.7 倍回落至 1.47 倍,当前仍处于近 5 年以来 84%的历史高位,结合我们上述针对未来 1-2 年弱美元周期的判断,A 股当前位置的配置性价比较高。二是从全球资金流视角来看,“股债收益差”模型同样提示当前 A 股具备吸引力。我们遵循跨国别资金套利的逻辑构建了“基于美债的股债收益差”模型。从历史情况看,每当“股债收益差”从均值以上区间筑顶回落(即美债相对 A 股的投资性价比触顶下行),且彼时 A 股市场资金供给恰处于疲弱状态时,都会引发全球资金的显著回流。5 月截至 9 日,“股债收益差”指标约为 4.3%,仍处于均值1x 标准差以上的“高配置性价比”区间,因此,在弱美元趋势下,中国资产有望成为全球剩余流动性的主要流向之一。东吴证券综合其他