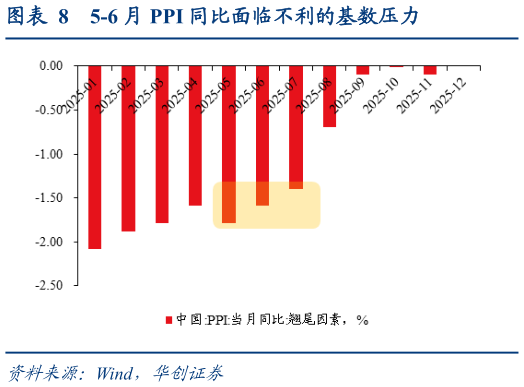

> 数据图表我想了解一下5-6 月 PPI 同比面临不利的基数压力2025-5-5从读数来看,PPI 环比好于我们的预期。从多个维度推算,本月环比应弱于上月。一是,4 月份 PMI 主要原材料购进价格指数和出厂价格指数分别为 47%和 44.8%,明显低于 3月,2016 年以来当出厂价格指数处于 43%45%区间时,PPI 环比平均为-0.74%。二是,铜、铜、黑色等主要的大宗商品高频价格明显比 3 月份更弱。三是,商务部的生产资料价格指数降幅比 3 月更大。四是,统计局公布的 50 个流通领域生产资料的价格跌幅也较上月有所扩大。背后的原因或是,PPI 行业价格对高频变化的反应存在滞后,在为何 PPI明显低于预期中有过探讨。未来两三个月,PPI 同比或面临阶段性回落的压力。一是,油价进一步走弱以及 4 月上游领域价格下跌的滞后影响。二是,外贸形势变化(出口新订单大幅下行)以及“以价换量”的影响,可能导致出口相关行业的价格压力边际上增大。这两个因素将拖累 PPI 环比降幅难以明显收窄。三是,基数压力边际增大。1-4 月份,PPI 翘尾因素从-2.1%收窄至-1.6%,5-7 月份分别为-1.8%、-1.6%、-1.4%,边际上不再为 PPI 同比提供回升主力。华创证券综合其他