> 数据图表如何解释1.4.3 中国神华演绎高股息提估值逻辑,煤炭板块有望复制

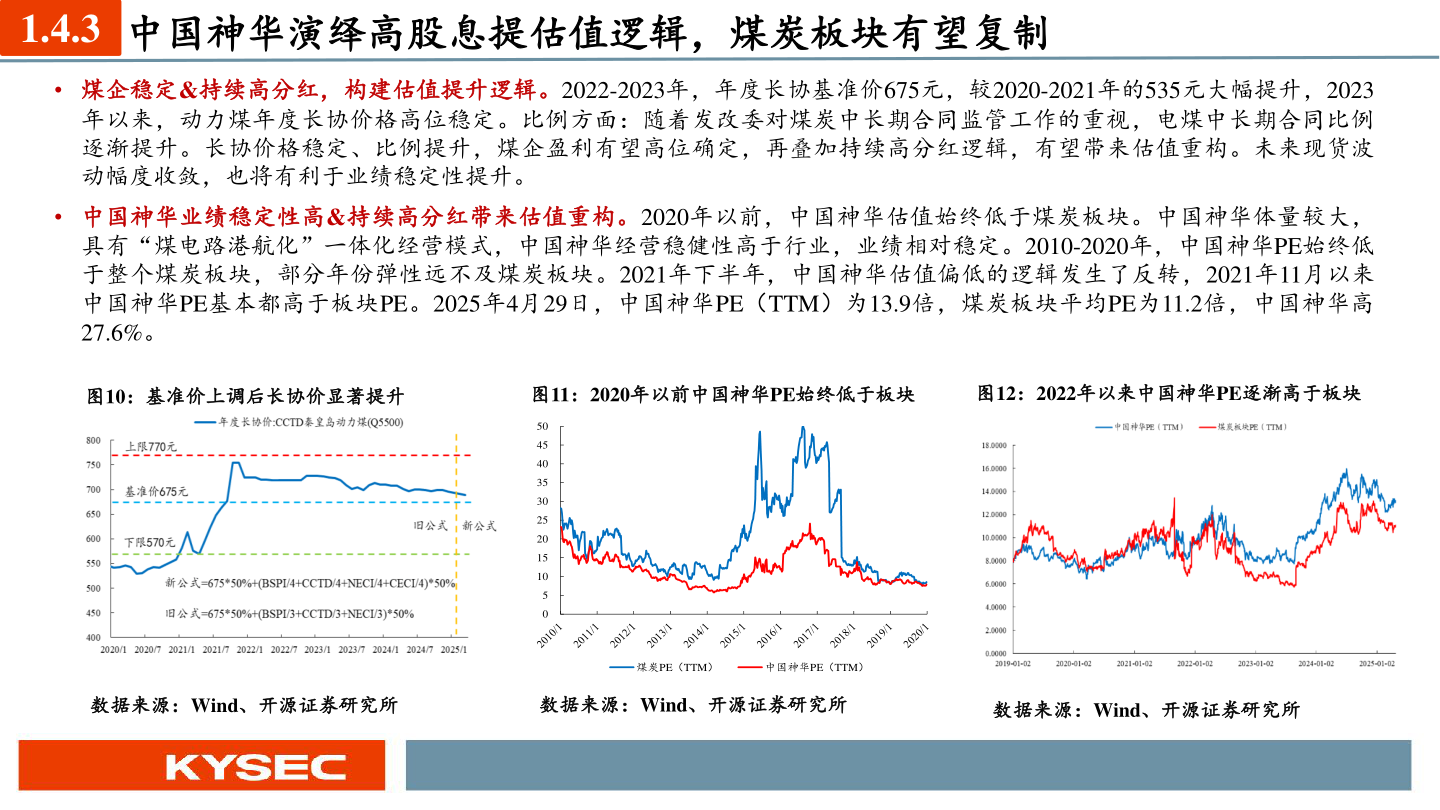

2025-5-01.4.3 中国神华演绎高股息提估值逻辑,煤炭板块有望复制• 煤企稳定&持续高分红,构建估值提升逻辑。2022-2023年,年度长协基准价675元,较2020-2021年的535元大幅提升,2023年以来,动力煤年度长协价格高位稳定。比例方面:随着发改委对煤炭中长期合同监管工作的重视,电煤中长期合同比例逐渐提升。长协价格稳定、比例提升,煤企盈利有望高位确定,再叠加持续高分红逻辑,有望带来估值重构。未来现货波动幅度收敛,也将有利于业绩稳定性提升。• 中国神华业绩稳定性高&持续高分红带来估值重构。2020年以前,中国神华估值始终低于煤炭板块。中国神华体量较大,具有“煤电路港航化”一体化经营模式,中国神华经营稳健性高于行业,业绩相对稳定。2010-2020年,中国神华PE始终低于整个煤炭板块,部分年份弹性远不及煤炭板块。2021年下半年,中国神华估值偏低的逻辑发生了反转,2021年11月以来中国神华PE基本都高于板块PE。2025年4月29日,中国神华PE(TTM)为13.9倍,煤炭板块平均PE为11.2倍,中国神华高27.6%。图10:基准价上调后长协价显著提升图11:2020年以前中国神华PE始终低于板块图12:2022年以来中国神华PE逐渐高于板块数据来源:Wind、开源证券研究所数据来源:Wind、开源证券研究所数据来源:Wind、开源证券研究所50454035302520151050煤炭PE(TTM)中国神华PE(TTM)