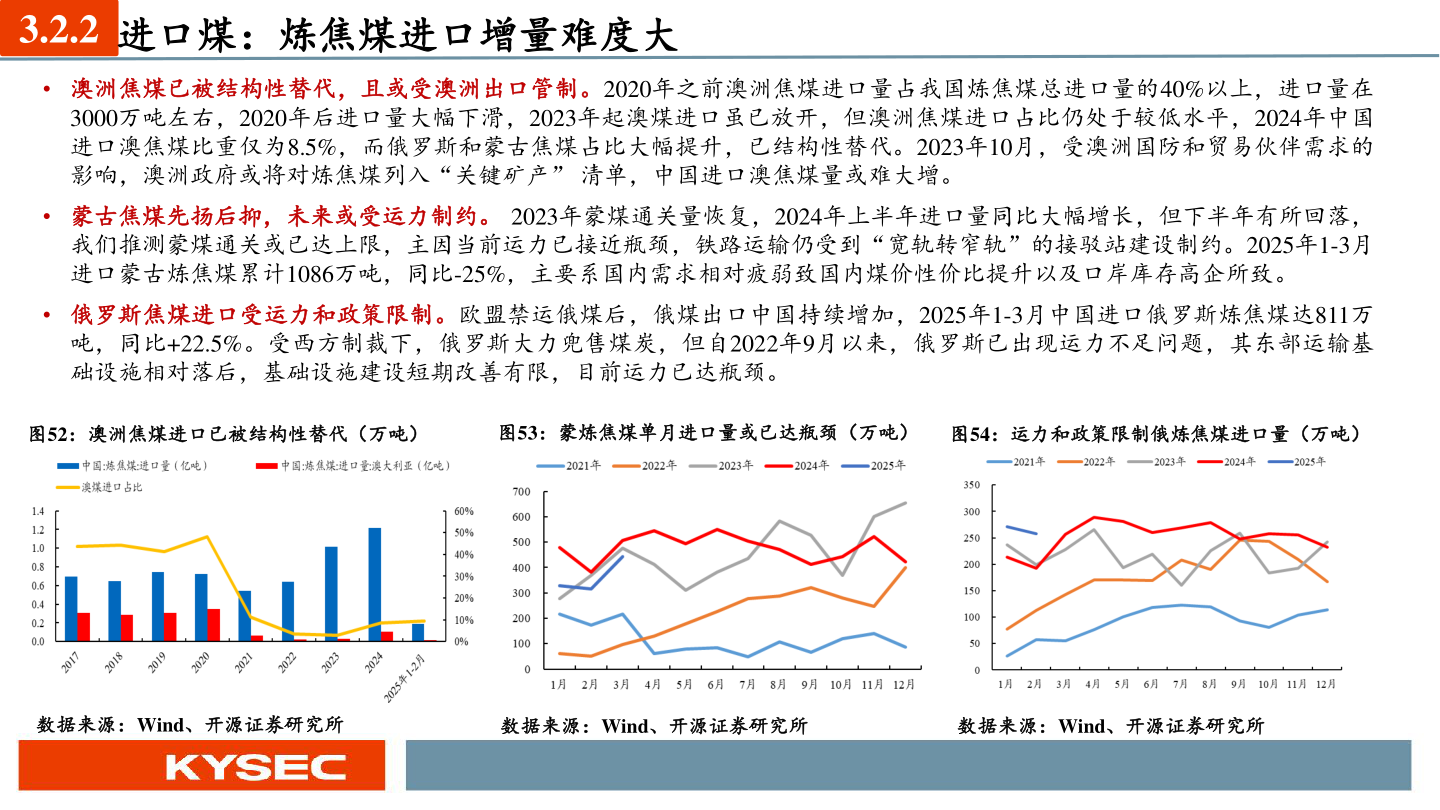

> 数据图表怎样理解3.2.2 进口煤:炼焦煤进口增量难度大2025-5-03.2.2 进口煤:炼焦煤进口增量难度大• 澳洲焦煤已被结构性替代,且或受澳洲出口管制。2020年之前澳洲焦煤进口量占我国炼焦煤总进口量的40%以上,进口量在3000万吨左右,2020年后进口量大幅下滑,2023年起澳煤进口虽已放开,但澳洲焦煤进口占比仍处于较低水平,2024年中国进口澳焦煤比重仅为8.5%,而俄罗斯和蒙古焦煤占比大幅提升,已结构性替代。2023年10月,受澳洲国防和贸易伙伴需求的影响,澳洲政府或将对炼焦煤列入“关键矿产” 清单,中国进口澳焦煤量或难大增。• 蒙古焦煤先扬后抑,未来或受运力制约。 2023年蒙煤通关量恢复,2024年上半年进口量同比大幅增长,但下半年有所回落,我们推测蒙煤通关或已达上限,主因当前运力已接近瓶颈,铁路运输仍受到“宽轨转窄轨”的接驳站建设制约。2025年1-3月进口蒙古炼焦煤累计1086万吨,同比-25%,主要系国内需求相对疲弱致国内煤价性价比提升以及口岸库存高企所致。• 俄罗斯焦煤进口受运力和政策限制。欧盟禁运俄煤后,俄煤出口中国持续增加,2025年1-3月中国进口俄罗斯炼焦煤达811万吨,同比+22.5%。受西方制裁下,俄罗斯大力兜售煤炭,但自2022年9月以来,俄罗斯已出现运力不足问题,其东部运输基础设施相对落后,基础设施建设短期改善有限,目前运力已达瓶颈。图52:澳洲焦煤进口已被结构性替代(万吨)图53:蒙炼焦煤单月进口量或已达瓶颈(万吨)图54:运力和政策限制俄炼焦煤进口量(万吨)数据来源:Wind、开源证券研究所数据来源:Wind、开源证券研究所数据来源:Wind、开源证券研究所开源证券能源矿产