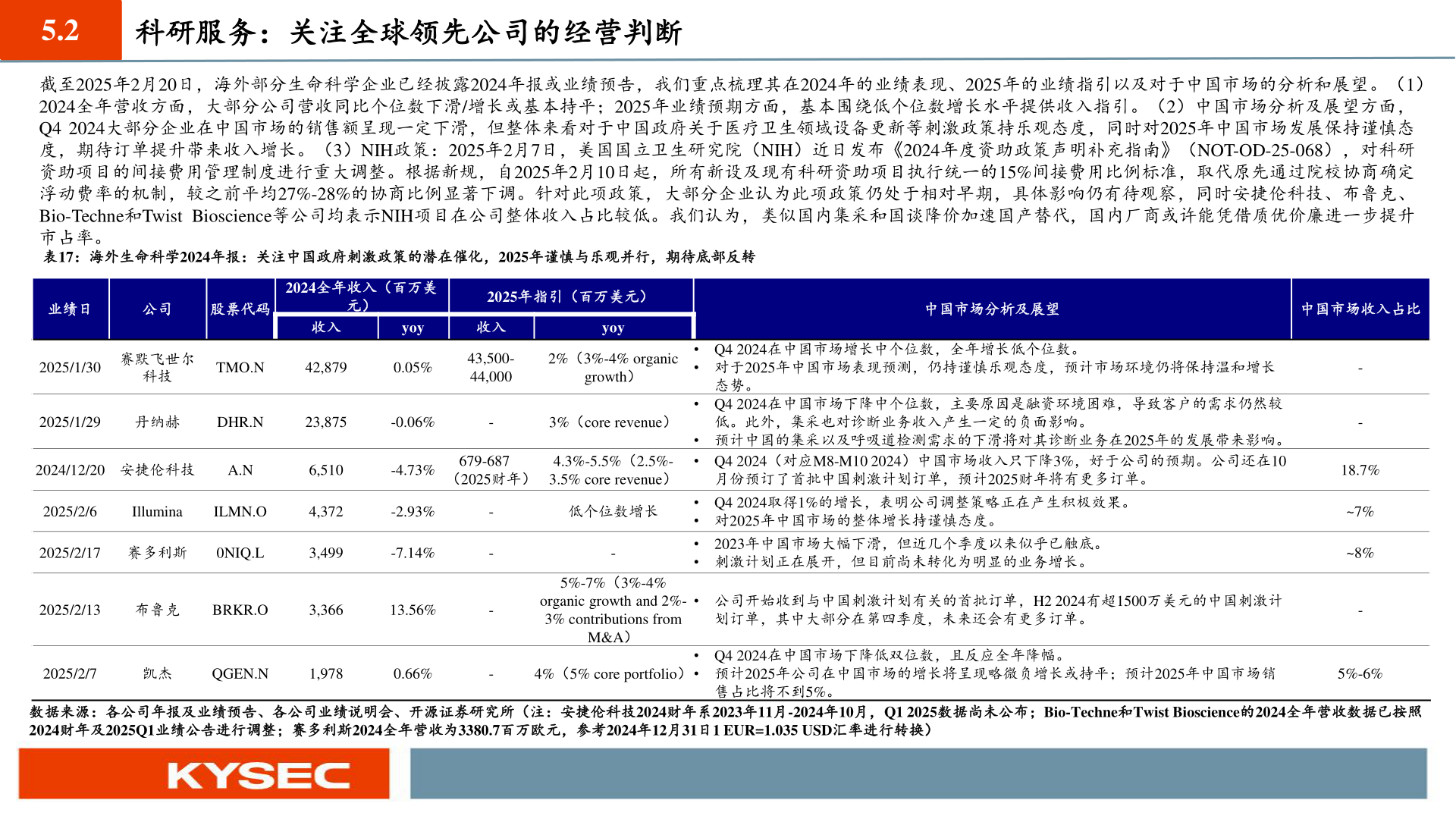

> 数据图表你知道5.22025-5-05.2科研服务:关注全球领先公司的经营判断截至2025年2月20日,海外部分生命科学企业已经披露2024年报或业绩预告,我们重点梳理其在2024年的业绩表现、2025年的业绩指引以及对于中国市场的分析和展望。(1)2024全年营收方面,大部分公司营收同比个位数下滑/增长或基本持平;2025年业绩预期方面,基本围绕低个位数增长水平提供收入指引。(2)中国市场分析及展望方面,Q4 2024大部分企业在中国市场的销售额呈现一定下滑,但整体来看对于中国政府关于医疗卫生领域设备更新等刺激政策持乐观态度,同时对2025年中国市场发展保持谨慎态度,期待订单提升带来收入增长。(3)NIH政策:2025年2月7日,美国国立卫生研究院(NIH)近日发布《2024年度资助政策声明补充指南》(NOT-OD-25-068),对科研资助项目的间接费用管理制度进行重大调整。根据新规,自2025年2月10日起,所有新设及现有科研资助项目执行统一的15%间接费用比例标准,取代原先通过院校协商确定浮动费率的机制,较之前平均27%-28%的协商比例显著下调。针对此项政策,大部分企业认为此项政策仍处于相对早期,具体影响仍有待观察,同时安捷伦科技、布鲁克、Bio-Techne和Twist Bioscience等公司均表示NIH项目在公司整体收入占比较低。我们认为,类似国内集采和国谈降价加速国产替代,国内厂商或许能凭借质优价廉进一步提升市占率。表17:海外生命科学2024年报:关注中国政府刺激政策的潜在催化,2025年谨慎与乐观并行,期待底部反转业绩日公司股票代码2024全年收入(百万美元)2025年指引(百万美元)收入yoy收入yoy2025/1/30赛默飞世尔科技TMO.N42,8790.05%43,500-44,0002%(3%-4% organicgrowth)中国市场分析及展望中国市场收入占比• Q4 2024在中国市场增长中个位数,全年增长低个位数。• 对于2025年中国市场表现预测,仍持谨慎乐观态度,预计市场环境仍将保持温和增长态势。• Q4 2024在中国市场下降中个位数,主要原因是融资环境困难,导致客户的需求仍然较--18.7%~7%~8%-2025/1/29丹纳赫DHR.N23,875-0.06%-3%(core revenue)低。此外,集采也对诊断业务收入产生一定的负面影响。679-687(2025财年)4.3%-5.5%(2.5%-3.5% core revenue)• 预计中国的集采以及呼吸道检测需求的下滑将对其诊断业务在2025年的发展带来影响。• Q4 2024(对应M8-M10 2024)中国市场收入只下降3%,好于公司的预期。公司还在10月份预订了首批中国刺激计划订单,预计2025财年将有更多订单。2024/12/20 安捷伦科技A.N6,510-4.73%2025/2/6IlluminaILMN.O4,372-2.93%2025/2/17 赛多利斯 0NIQ.L3,499-7.14%2025/2/13布鲁克BRKR.O3,36613.56%2025/2/7凯杰QGEN.N1,9780.66%----低个位数增长• Q4 2024取得1%的增长,表明公司调整策略正在产生积极效果。• 对2025年中国市场的整体增长持谨慎态度。-2023年中国市场大幅下滑,但近几个季度以来似乎已触底。•• 刺激计划正在展开,但目前尚未转化为明显的业务增长。5%-7%(3%-4%organic growth and 2%-3% contributions fromM&A)• 公司开始收到与中国刺激计划有关的首批订单,H2 2024有超1500万美元的中国刺激计划订单,其中大部分在第四季度,未来还会有更多订单。4%(5% core portfolio)• Q4 2024在中国市场下降低双位数,且反应全年降幅。• 预计2025年公司在中国市场的增长将呈现略微负增长或持平;预计2025年中国市场销5%-6%售占比将不到5%。数据来源:各公司年报及业绩预告、各公司业绩说明会、开源证券研究所(注:安捷伦科技2024财年系2023年11月-2024年10月,Q1 2025数据尚未公布;Bio-Techne和Twist Bioscience的2024全年营收数据已按照2024财年及2025Q1业绩公告进行调整;赛多利斯2024全年营收为3380.7百万欧元,参考2024年12月31日1 EUR=1.035 USD汇率进行转换)开源证券大消费