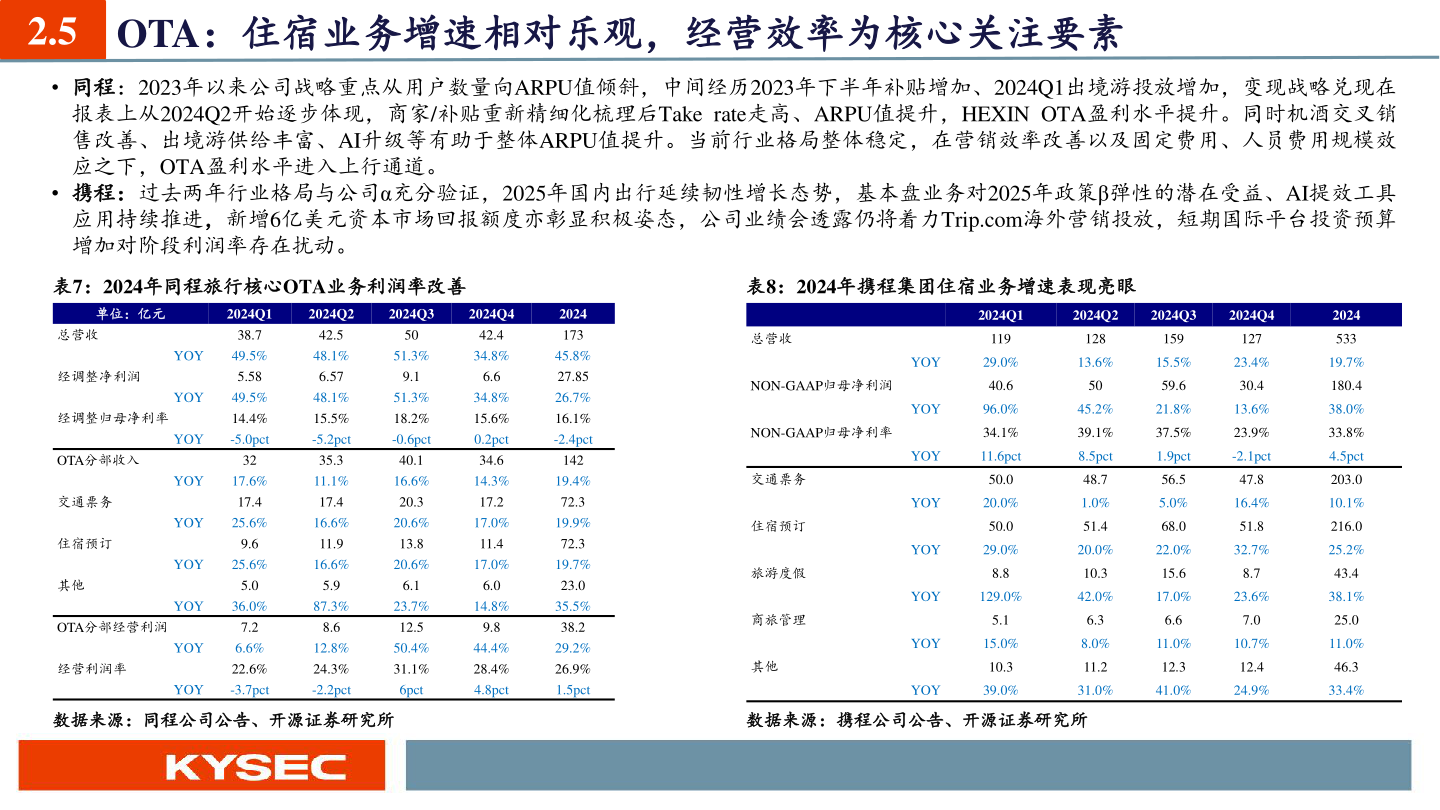

> 数据图表咨询大家2.5 OTA:住宿业务增速相对乐观,经营效率为核心关注要素

2025-5-0