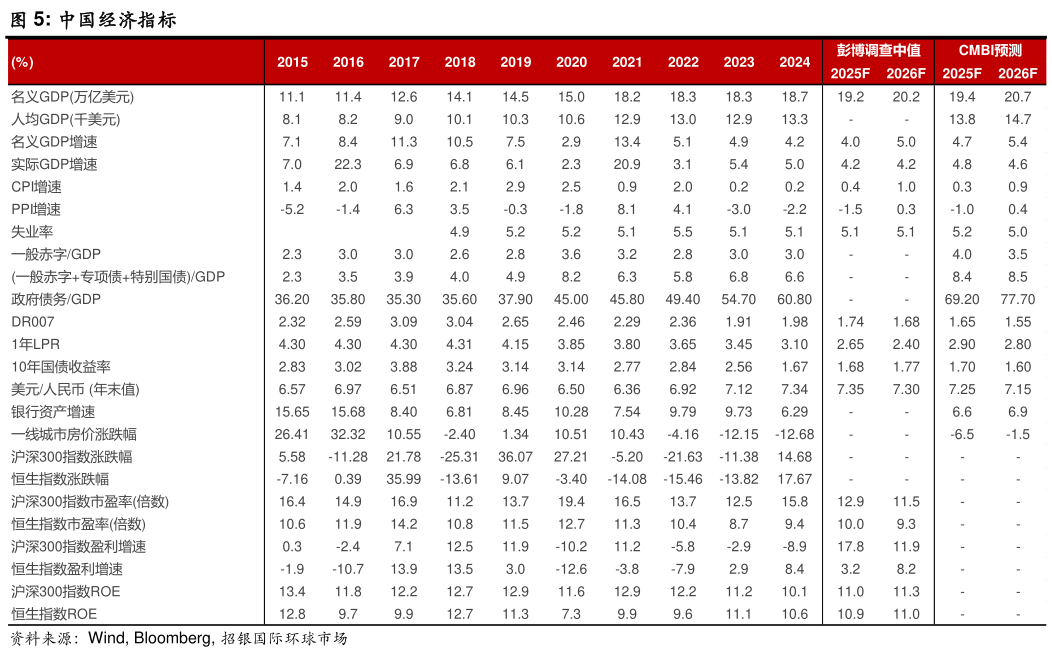

> 数据图表如何看待中国经济指标2025-5-6关税冲击可能影响购房者和消费者信心。今年 1 季度,个人所得税恢复正增长 7.1%,消费者信心指数小幅回升,二手房销量延续复苏,新房销量跌幅同比收窄,“以旧换新”政策支撑汽车、家电、家具、消费电子等耐用品消费走强。但 4 月以来住房和汽车销量复苏势头放缓,10 个代表性城市(北京、深圳、杭州、成都、青岛、苏州、厦门、无锡、东莞和佛山)二手房日均销量增速从 3 月 33.5%降至 4 月 14.7%,30 大中城市商品房销量同比降幅从 3 月 0.6%扩大至 4 月 14.9%,一线城市商品房销量由 3 月同比增长 22.7%转为 4 月同比下降 5.7%,乘用车销量同比增速由 3 月 11.2%降至 4 月前 3 周 5.3%。“五一”假期数据显示出行与相关服务消费强劲,预示关税冲击对部分服务消费影响相对较小。 关税冲击可能加剧通缩压力。关税冲击将减少外需,并通过信心渠道抑制内需,加剧产能过剩。4 月制造业 PMI 中出厂价格指数和原材料购进价格指数加剧收缩,显示通缩压力加大。上海二手车市场平均交易价格同比跌幅从 3 月 14.6%扩大至 4 月 17.6%。造船价格指数、碳酸锂、多晶硅和螺纹钢等价格指数环比明显下跌。但关税冲击通过减少农产品进口,对农产品价格具有短期提振作用,4 月农产品和蔬菜价格环比持平,猪肉价格环比跌幅从 4%收窄至 1.2%。通缩加剧将令企业盈利承压,今年 1 季度企业所得税同比下降 6.8%,规模以上工业企业利润同比增长 0.8%,显示企业利润延续疲弱。我们估计关税冲击可能分别降低中国 2025 年 CPI 和 PPI 增速 0.2 和 0.5 个百分点,预计中国 2025 年 CPI 增速 0.3%,略高于 2024 年的 0.2%,PPI 跌幅 1%,小于 2024 年跌幅 2.2%。 中国政策可能延续宽松。由于第 1 季度经济超预期、第 2 季度关税冲击影响程度仍需观察和中美冲突可能长期化,中国决策者可能不会将全部增量政策和盘推出。第 2 季度增量政策将以货币和金融政策为主,包括降准 50 个基点、LPR 下调 10 个基点和针对首套房贷与专项再贷款定向降息,稳股市稳汇率稳房市作为中美谈判期间展示实力的一部分将是政策重点财政政策主要是加快原定预算支出进度,支持地方政府加大城中村改造和收购闲置土地与滞销商品房规模,但不会上调原定财政赤字。基于对经济受损程度和中美初步谈判结果的评估,决策者可能在 7 月初政治局会议上宣布下半年财政政策与消费政策的加力程度。预计下半年可能进一步下调 LPR 10 个基点,可能适度上调广义财政赤字,加大对中低收入群体、社会保障体系和多胎家庭的转移支付,更大力度提振家庭消费。招银国际综合其他