> 数据图表如何才能2.1

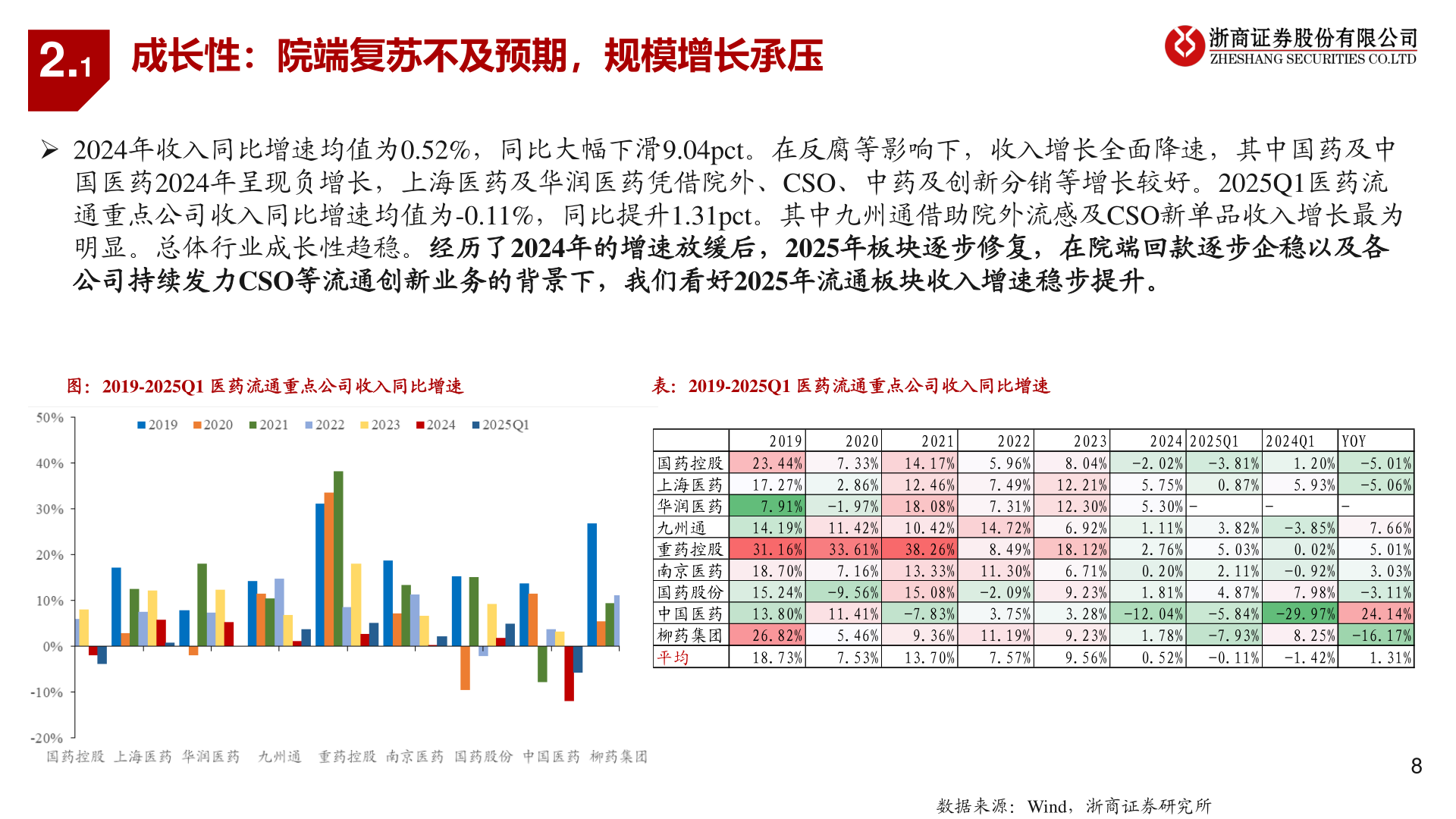

2025-5-02.1成长性:院端复苏不及预期,规模增长承压➢ 2024年收入同比增速均值为0.52%,同比大幅下滑9.04pct。在反腐等影响下,收入增长全面降速,其中国药及中国医药2024年呈现负增长,上海医药及华润医药凭借院外、CSO、中药及创新分销等增长较好。2025Q1医药流通重点公司收入同比增速均值为-0.11%,同比提升1.31pct。其中九州通借助院外流感及CSO新单品收入增长最为明显。总体行业成长性趋稳。经历了2024年的增速放缓后,2025年板块逐步修复,在院端回款逐步企稳以及各公司持续发力CSO等流通创新业务的背景下,我们看好2025年流通板块收入增速稳步提升。图:2019-2025Q1 医药流通重点公司收入同比增速表:2019-2025Q1 医药流通重点公司收入同比增速添加标题数据来源:Wind,浙商证券研究所82019国药控股 23.44%上海医药 17.27%华润医药7.91%九州通14.19%重药控股 31.16%南京医药 18.70%国药股份 15.24%中国医药 13.80%柳药集团 26.82%平均18.73%20207.33%2.86%-1.97%11.42%33.61%7.16%-9.56%11.41%5.46%7.53%202114.17%12.46%18.08%10.42%38.26%13.33%15.08%-7.83%9.36%13.70%20225.96%7.49%7.31%14.72%8.49%11.30%-2.09%3.75%11.19%7.57%20238.04%-2.02%12.21%5.75%12.30%5.30% -6.92%1.11%18.12%2.76%6.71%0.20%9.23%1.81%3.28% -12.04%9.23%1.78%9.56%0.52%2024 2025Q12024Q1YOY-3.81%0.87%1.20%5.93%-5.01%-5.06%--3.82%5.03%2.11%4.87%-5.84%-7.93%-0.11%-3.85%0.02%-0.92%7.98%-29.97%7.66%5.01%3.03%-3.11%24.14%8.25% -16.17%1.31%-1.42%