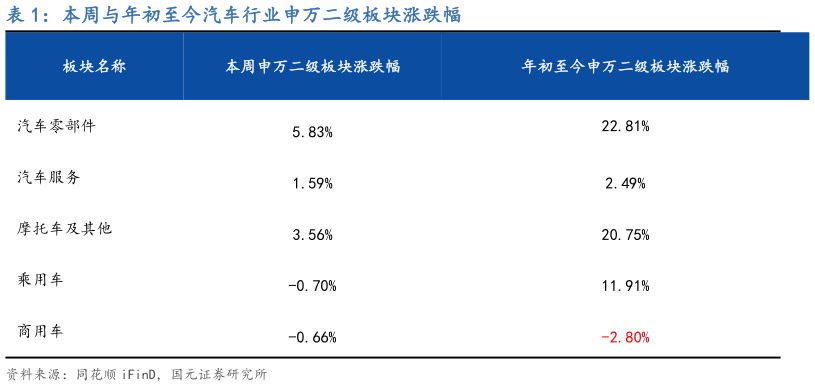

> 数据图表各位网友请教一下本周与年初至今汽车行业申万二级板块涨跌幅2025-5-1乘用车:4 月 1-30 日,全国乘用车市场零售 179.1 万辆,同比去年同期增长 17%,较上月下降 8%,今年以来累计零售 691.8 万辆,同比增长9%4 月 1-30 日,全国乘用车厂商批发 217.4 万辆,同比去年同期增长 12%,较上月下降 10%,今年以来累计批发 845.2 万辆,同比增长11%。新能源:4 月 1-30 日,全国乘用车新能源车市场零售 92.2 万辆,同比去年同期增长 37%,较上月下降 7%,新能源市场零售渗透率52.3%,今年以来累计零售 334.2 万辆,同比去年增长 37%4 月 1-30日,全国乘用车厂商新能源批发 114.2 万辆,同比去年同期增长 41%,较上月增长 1%,新能源厂商批发渗透率 53.9%,今年以来累计批发 399万辆,同比增长 42%。 “以旧换新”政策发力,4 月换增换购增长迅猛 截至 4 月 24 日 24 时,全国汽车以旧换新 270.5 万辆,申请量较 3 月24 日的 150 万辆,增加了 120 万份。参考 3 月私人家用乘用车零售 172万辆左右的规模,4 月份大约 70%的私人购车用户是以旧换新的受益者,私人首购用户降到 31%左右,增换购成为购车消费的绝对主流。对比时间周期看,当前阶段处于本世纪第一个十年中国汽车高增长阶段购买车辆报废高峰期。“以旧换新”政策与旧车报废周期,共同铸就当前持续较长的汽车消费周期向上。汽车销售仍可保持乐观。 智驾转向更务实发展阶段,关键核心零部件受益 市场调研显示,“智驾”宣传热度降温,小米、理想、小鹏等多家车企调整宣传策略,车企宣传转向“条件说明”与“责任提示”,多数门店不再强调城市 NOA 覆盖范围,不再突出“脱手驾驶”卖点,更多销售人员转而介绍空间表现、座舱舒适度和娱乐系统等基础配置。但从发展层面而言,智驾仍然是汽车发展确定性趋势,Canalys 发布报告预测,中国市场 L2 级及以上功能的车辆渗透率将在 2025 年达到 62%。更安全务实的发展是智驾未来趋势,提升安全性核心部件仍将受益。 投资建议 乐观看待行业销量及领先企业业绩走势。关注智驾安全务实化后,核心零部件受益机会,继续关注“科技市”大背景下,汽车新科技方向发展。 风险提示 经济复苏不及预期风险,政策支持力度不及预期风险,行业竞争加剧超预期风险,新兴科技发展及落地不及预期等。国元证券公共服务