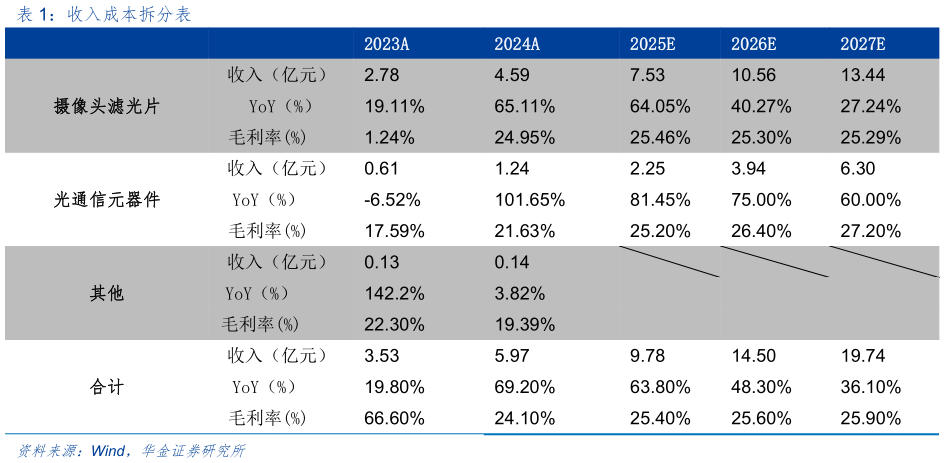

> 数据图表如何才能收入成本拆分表2025-5-0 投资建议:公司专业从事各类精密光学元器件的研发、生产和销售,成像侧,2024年公司红外截止滤光片组件出货量居国内第一,同时高端智能手机的旋涂滤光片产品实现大批量出货通信侧,成功开发光隔离器、z-block,由光通信电信市场拓展到数通市场。24 年公司已实现营收同比增长 69.2%,25 年一季度营收同比增长26.88%,我们从 24 年和 25 年一季度的业绩延续性上来看,认为公司将保持较高的 成 长 空 间 , 预 测 公 司 2025-2027 年 收 入 9.7814.5019.74 亿 元 , 同 比 增 长63.8%48.3%36.1%,公司归母净利润分别为 1.101.522.06 亿元,同比增长96.8%38.2%35.5%,对应 EPS 1.371.902.57 元股,PE 33.624.318.0 倍。首次覆盖,给予“买入”评级。 风险提示:新产品研发不及预期上游原材料供给不及预期行业竞争加剧。华金证券综合其他