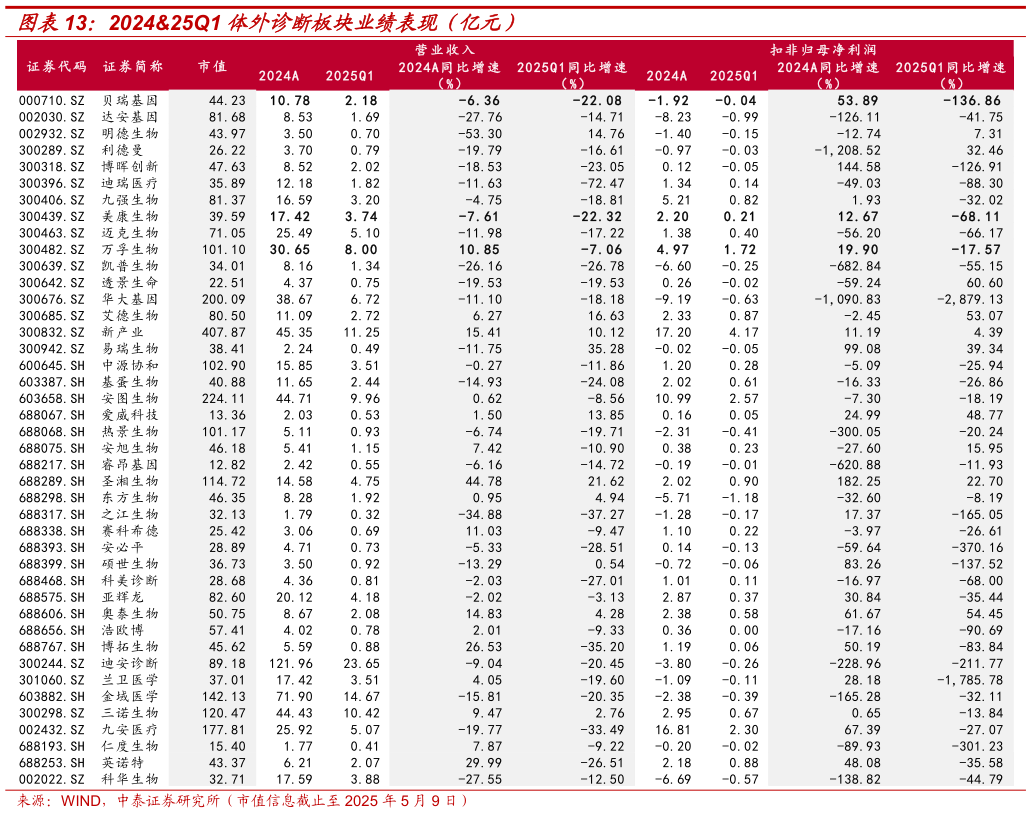

> 数据图表咨询下各位202425Q1 体外诊断板块业绩表现(亿元)2025-5-0 新冠影响逐步出清,DRGs 、集采、检验互认等政策对量价带来持续影响。2024 年子板块收入下降 6.13%(52.78pp,相较 2023 年收入同比变化,下同),扣非利润同比下降 47.04%(42.38pp),新冠影响较 2013 年同期大幅减弱,基本回归常态化状态,利润下降高于收入一方面是 DRGs、反腐等政策对终端样本量带来负面,规模效应下降,另一方面集采在生化端快速扩面执行,价格下行趋势显著2025Q1,板块收入同比下降 15.39%(-6.89pp),扣非净利润同比下降 40.27%(-28.51pp),同比下降趋势较2024 年基本相近,一方面政策端进一步叠加检验互认等因素影响,集采在发光领域也开始执行,另一方面主要是流感高基数效应。展望 2025 年,考虑 DRGs 的执行节奏,我们预计检验量的负面影响有望在 25H2 边际减弱,价格层面,考虑发光项目范围和执行省份进一步扩大,短期价格可能持续承压,常规生化发光等细分领域预计有望在 2025 年见底。 结合当前政策环境、竞争格局等,虽然行业短期承压,但我们依然看好 2 条投资方向:1)出海,疫后国产品牌在海外市场迎来发展良机,尤其在大样本量客户群体突破持续加速,而 ivd 出海区域多以亚非拉为主,不受地缘风险扰动,因此未来产品出海依然是 IVD 企业持续增长的重要动力,建议重点关注迈瑞医疗(5.14%-12.12%,24 年25Q1 营收同比增速,下同)、新产业(15.41%10.12%)等出海布局早、持续海外中高端客户突破的头部企业。2)创新特色项目,目前体外诊断集采聚焦在用量大、竞争充分的生化、发光等主流领域,IVD 行业中仍然有一些国产化率低、临床渗透率待提升的高景气细分,如病理诊断,血凝检测等同时在已成熟技术平台上,一些伴随技术突破、药物进展、临床价值持续被认可创新项目,如自身免疫、阿尔茨海默、IgA 肾病等有望带动企业实现差异化竞争,建议重点关注九强中泰证券健康医疗