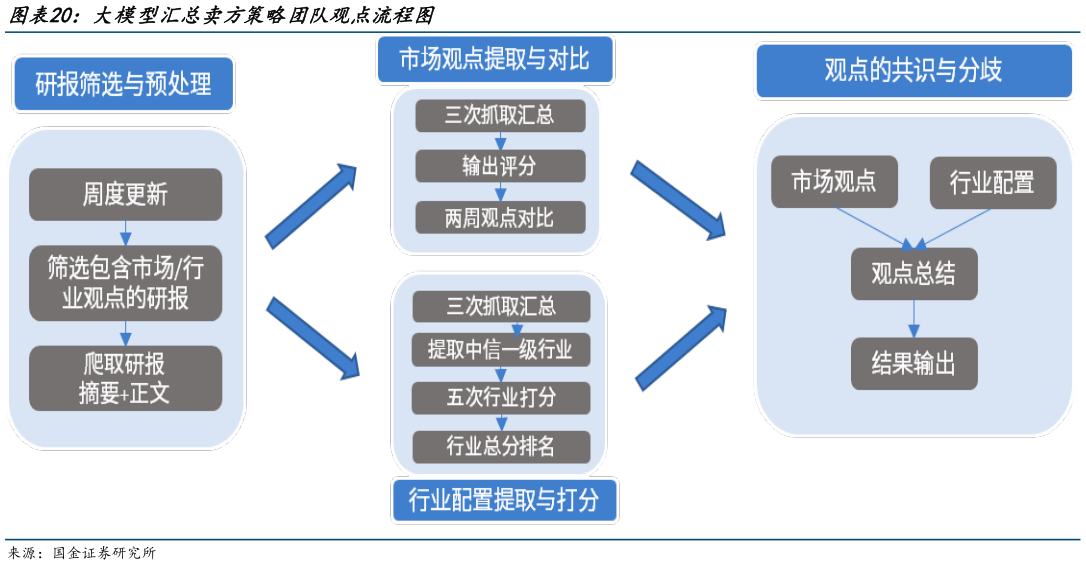

> 数据图表一起讨论下大模型汇总卖方策略团队观点流程图2025-5-11.科技行业景气度:八家券商普遍看好科技行业,特别是人工智能、半导体、国产算力等硬科技领域,认为这些行业在政策扶持和市场需求推动下具有持续增长潜力。 2.新消费板块机会:六家券商认为新消费板块在消费升级和内需驱动的背景下,将成为 A 股市场的重要结构性机会,特别是国潮品牌、健康消费、智能家居等细分领域。 3.军工板块催化:五家券商看好军工板块,认为地缘政治冲突和军贸市场份额提升将推动军工板块的估值重估和业绩回升。 4.银行板块配置价值:五家券商认为银行板块在当前低估值和高股息的情况下,具备较强的配置吸引力,特别是在货币政策宽松的背景下。 1.周期行业复苏时间:三家券商认为周期行业如石油石化、有色金属等将在短期内迎来困境反转,而另外两家则认为周期行业的复苏需要更长时间,特别是在全球经济压力持续的背景下。 2.消费板块回暖预期:四家券商认为消费板块的整体回暖仍需等待居民收入预期改善的传导效应,而另外三家则认为新消费领域的结构性机会已经显现,消费板块有望提前回暖。 3.科技行业具体选择:尽管八家券商普遍看好科技行业,但在具体选择上存在分歧。例如,三家券商更看好半导体和国产算力,而另外五家则认为人工智能和通信板块的投资机会更大。 4.红利资产配置:三家券商认为红利资产如银行、公用事业等在当前低利率环境下具备绝对收益性价比,而另外两家则认为小盘成长股在流动性宽松的背景下更具吸引力。国金证券综合其他