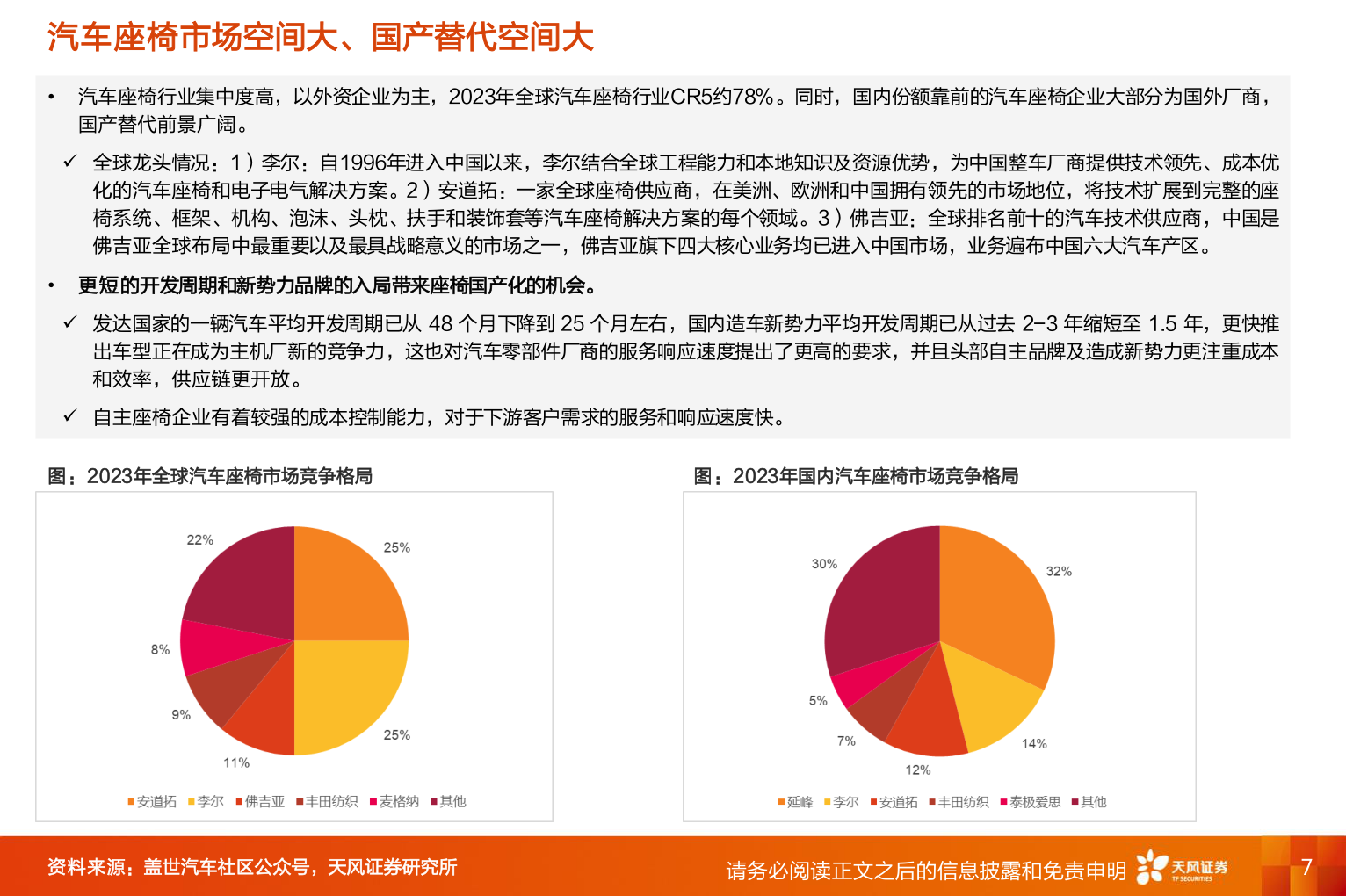

> 数据图表咨询下各位汽车座椅市场空间大、国产替代空间大2025-5-2汽车座椅市场空间大、国产替代空间大• 汽车座椅行业集中度高,以外资企业为主,2023年全球汽车座椅行业CR5约78%。同时,国内份额靠前的汽车座椅企业大部分为国外厂商,国产替代前景广阔。✓ 全球龙头情况:1)李尔:自1996年进入中国以来,李尔结合全球工程能力和本地知识及资源优势,为中国整车厂商提供技术领先、成本优化的汽车座椅和电子电气解决方案。2)安道拓:一家全球座椅供应商,在美洲、欧洲和中国拥有领先的市场地位,将技术扩展到完整的座椅系统、框架、机构、泡沫、头枕、扶手和装饰套等汽车座椅解决方案的每个领域。3)佛吉亚:全球排名前十的汽车技术供应商,中国是佛吉亚全球布局中最重要以及最具战略意义的市场之一,佛吉亚旗下四大核心业务均已进入中国市场,业务遍布中国六大汽车产区。• 更短的开发周期和新势力品牌的入局带来座椅国产化的机会。✓ 发达国家的一辆汽车平均开发周期已从 48 个月下降到 25 个月左右,国内造车新势力平均开发周期已从过去 2-3 年缩短至 1.5 年,更快推出车型正在成为主机厂新的竞争力,这也对汽车零部件厂商的服务响应速度提出了更高的要求,并且头部自主品牌及造成新势力更注重成本和效率,供应链更开放。✓ 自主座椅企业有着较强的成本控制能力,对于下游客户需求的服务和响应速度快。图:2023年全球汽车座椅市场竞争格局图:2023年国内汽车座椅市场竞争格局资料来源:盖世汽车社区公众号,天风证券研究所请务必阅读正文之后的信息披露和免责申明7天风证券综合其他