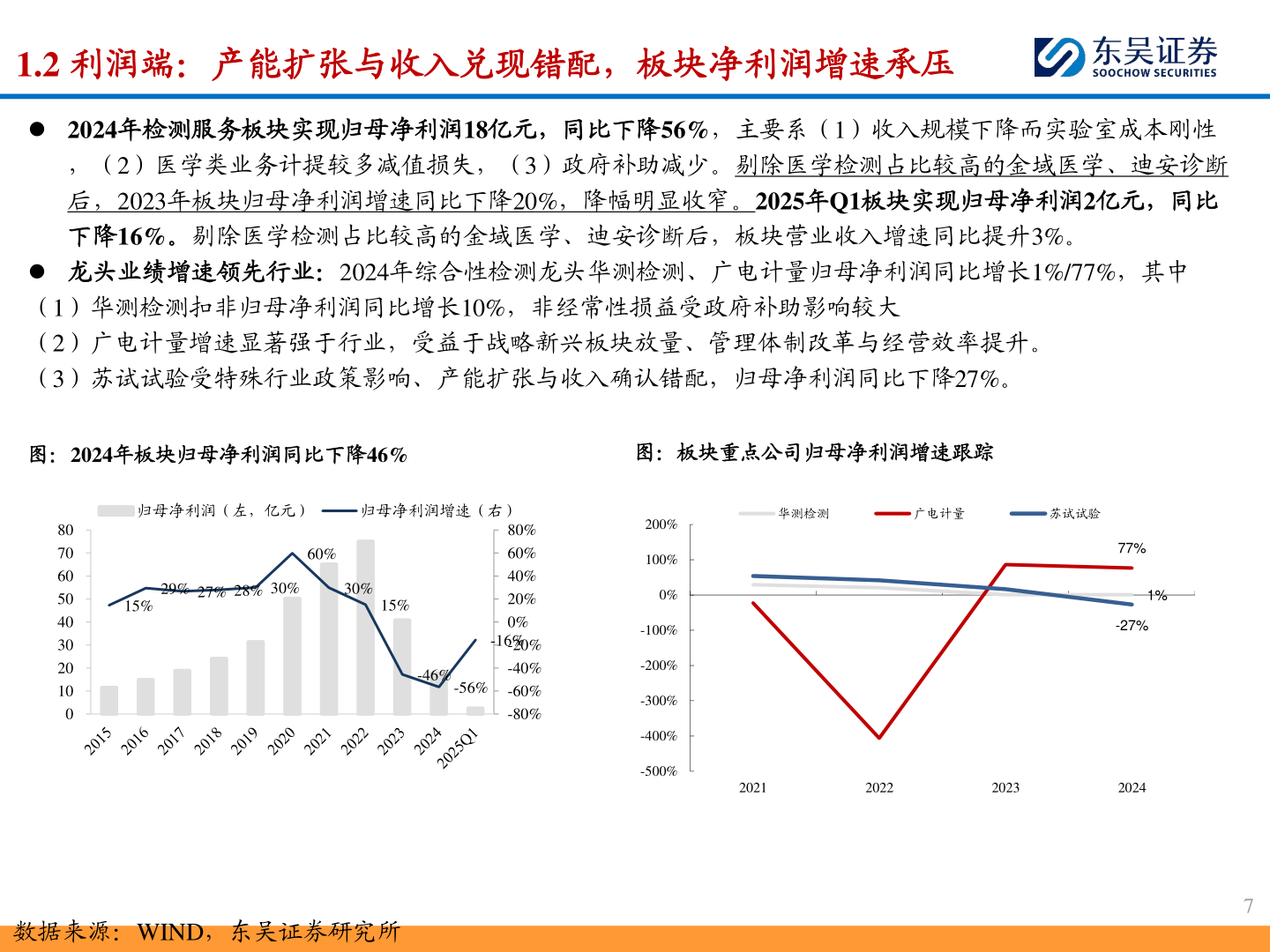

> 数据图表如何了解1.2 利润端:产能扩张与收入兑现错配,板块净利润增速承压2025-5-51.2 利润端:产能扩张与收入兑现错配,板块净利润增速承压⚫ 2024年检测服务板块实现归母净利润18亿元,同比下降56%,主要系(1)收入规模下降而实验室成本刚性,(2)医学类业务计提较多减值损失,(3)政府补助减少。剔除医学检测占比较高的金域医学、迪安诊断后,2023年板块归母净利润增速同比下降20%,降幅明显收窄。2025年Q1板块实现归母净利润2亿元,同比下降16%。剔除医学检测占比较高的金域医学、迪安诊断后,板块营业收入增速同比提升3%。⚫ 龙头业绩增速领先行业:2024年综合性检测龙头华测检测、广电计量归母净利润同比增长1%/77%,其中(1)华测检测扣非归母净利润同比增长10%,非经常性损益受政府补助影响较大(2)广电计量增速显著强于行业,受益于战略新兴板块放量、管理体制改革与经营效率提升。(3)苏试试验受特殊行业政策影响、产能扩张与收入确认错配,归母净利润同比下降27%。图:2024年板块归母净利润同比下降46%图:板块重点公司归母净利润增速跟踪归母净利润(左,亿元)归母净利润增速(右)60%29% 27% 28% 30%30%15%15%8070605040302010080%60%40%20%0%-16%-20%-40%-60%-80%-46%-56%200%100%0%-100%-200%-300%-400%-500%华测检测广电计量苏试试验77%1%-27%2021202220232024数据来源:WIND,东吴证券研究所7东吴证券综合其他