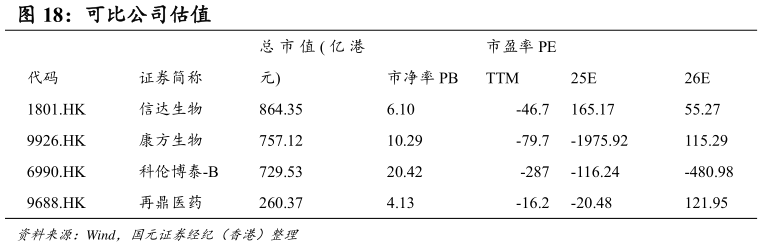

> 数据图表如何解释可比公司估值2025-5-211.96%,永续增长率设定为 2%,根据 DCF 模型计算,也考虑创新药研发的行业风险,得出目标市值是 50.8 亿港元,目标价 12.46 港元,给予买入评级,较国元证券(香港)科技传媒