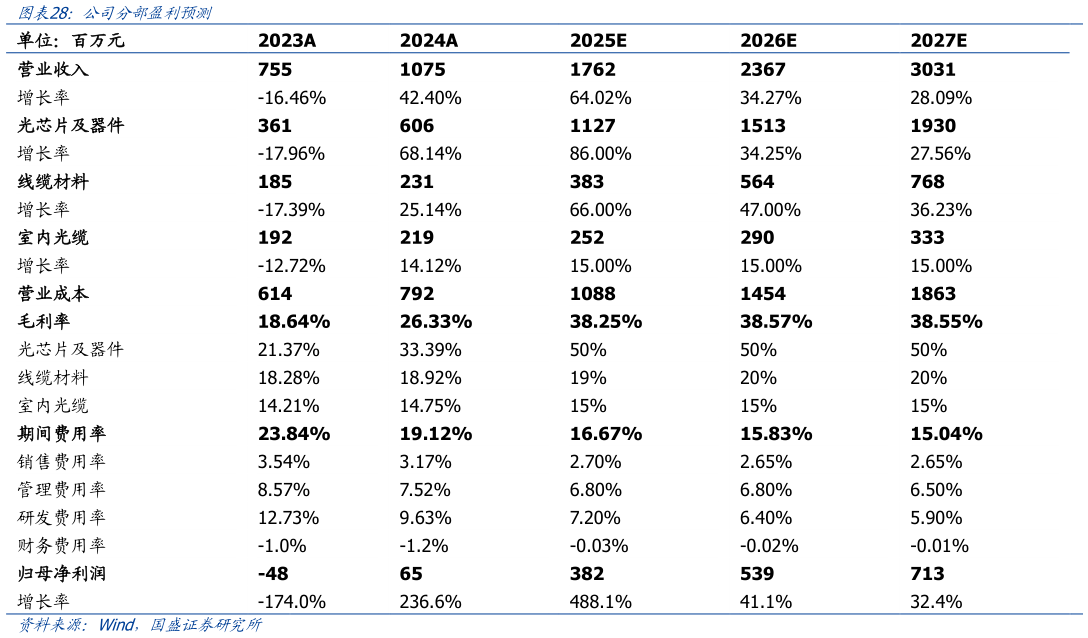

> 数据图表如何了解公司分部盈利预测 2025-5-2营收增速:1)光芯片器件:AI 需求快速提升,数据中心向高密度、低功耗、高速率方向转型,且光模块速率迭代加速,公司 2024 年已实现净利润扭亏为盈,在 AWG 芯片产品中具备先发优势,将充分受益于此轮 AI 基础设施建设,因此我们假设 2025-2027 年板块收入分别同增 86%34%28%,对应收入为 11.315.119.3 亿元。2)线缆材料:公司收购福可喜玛有利于垂直整合其 MPO 条线技术,切入头部客户产业链,进一步巩固其市场地位,因此我们假设 2025-2027 年板块收入分别同增 66%47%36%,对应收入为3.85.67.7 亿元。3)室内光缆:预计未来公司该业务收入将保持稳定增长,我们假设2025-2027 年板块收入分别同增 15%15%15%,对应收入为 2.52.93.3 亿元。 毛利率:1)光芯片器件:公司凭借其行业地位及技术先发优势与其客户保持深度合作,且未来伴随 AWG 芯片占比增加,我们预计未来业务毛利率将在提升后趋于稳定,假设2025-2027 年毛利率分别为 50%50%50%。2)线缆材料:我们预计该业务板块毛利率将趋于稳定,假设 2025-2027 年分别为 19%20%20%。3)室内光缆:我们预计公司室内光缆业务毛利率较为稳定,假设 2025-2027 年分别为 15%15%15%。 费用率:1)销售费用率:公司已于 2024 年拓展大量头部客户,我们认为后续销售活动可能减少,因此我们预计销售费用率下降后趋于稳定,假设 2025-2027 年分别为2.70%2.65%2.65%。2)管理费用率:我们预计管理费用率将有所波动,在减少后趋于稳定,假设 2025-2027 年分别为 6.8%6.8%6.5%。3)研发费用率:我们预计未来公司研发费用率将逐步下降,测算时假设 2025-2027 年分别为 7.2%6.4%5.9%。国盛证券科技传媒