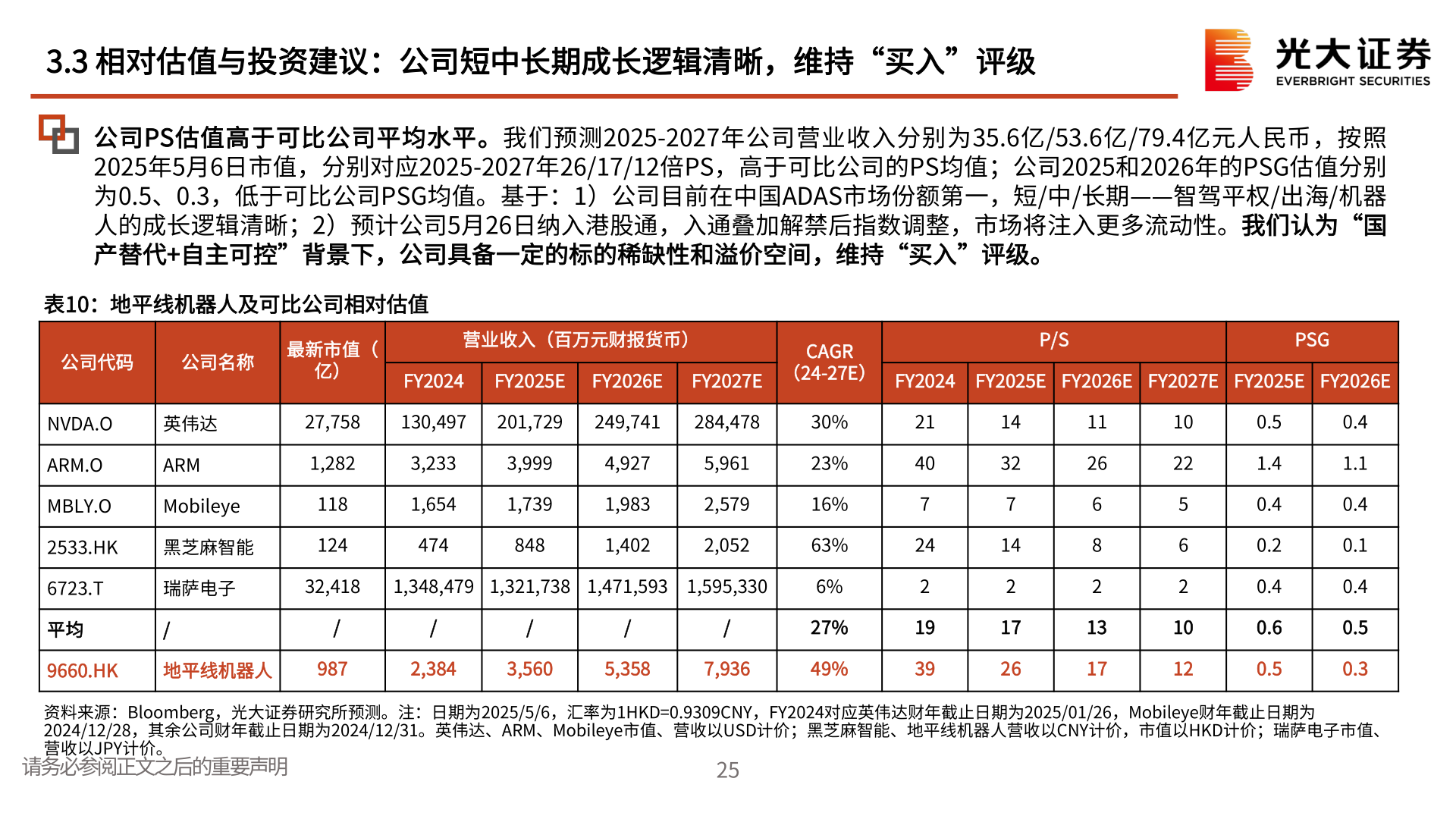

> 数据图表怎样理解3.3 相对估值与投资建议:公司短中长期成长逻辑清晰,维持“买入”评级2025-5-33.3 相对估值与投资建议:公司短中长期成长逻辑清晰,维持“买入”评级公司PS估值高于可比公司平均水平。我们预测2025-2027年公司营业收入分别为35.6亿/53.6亿/79.4亿元人民币,按照2025年5月6日市值,分别对应2025-2027年26/17/12倍PS,高于可比公司的PS均值;公司2025和2026年的PSG估值分别为0.5、0.3,低于可比公司PSG均值。基于:1)公司目前在中国ADAS市场份额第一,短/中/长期——智驾平权/出海/机器人的成长逻辑清晰;2)预计公司5月26日纳入港股通,入通叠加解禁后指数调整,市场将注入更多流动性。我们认为“国产替代+自主可控”背景下,公司具备一定的标的稀缺性和溢价空间,维持“买入”评级。表10:地平线机器人及可比公司相对估值公司代码公司名称最新市值(亿)营业收入(百万元财报货币)FY2024FY2025EFY2026EFY2027ECAGR(24-27E)P/SPSGFY2024 FY2025E FY2026E FY2027E FY2025E FY2026E英伟达ARMNVDA.OARM.OMBLY.O2533.HK27,758130,497201,729249,741284,47830%1,2823,2333,9994,9275,961Mobileye黑芝麻智能1181241,6541,7391,9832,5794748481,4022,0526723.T瑞萨电子32,4181,348,479 1,321,738 1,471,593 1,595,3306%平均//////9660.HK地平线机器人9872,3843,5605,3587,93627%49%23%16%63%21407242193914327142172611266821317102256210120.51.40.40.20.40.60.50.41.10.40.10.40.50.3资料来源:Bloomberg,光大证券研究所预测。注:日期为2025/5/6,汇率为1HKD=0.9309CNY,FY2024对应英伟达财年截止日期为2025/01/26,Mobileye财年截止日期为2024/12/28,其余公司财年截止日期为2024/12/31。英伟达、ARM、Mobileye市值、营收以USD计价;黑芝麻智能、地平线机器人营收以CNY计价,市值以HKD计价;瑞萨电子市值、营收以JPY计价。请务必参阅正文之后的重要声明25光大证券综合其他