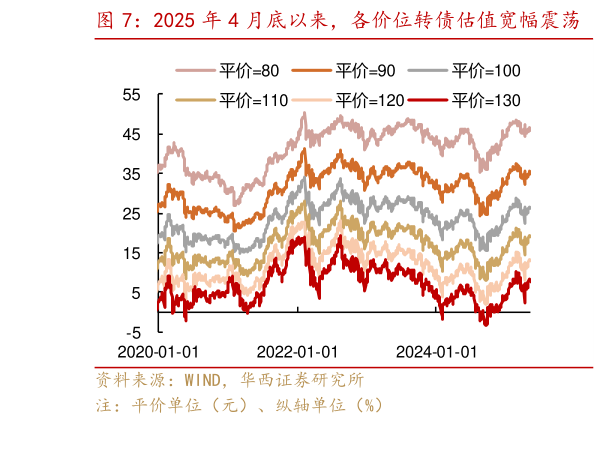

> 数据图表如何才能2025 年 4 月底以来,各价位转债估值宽幅震荡 各平价转债估值有所回升2025-5-0转债方面,本周中证转债指数随正股走强,各价位估值有所回升。正股的强势行情推动偏股型品种估值显著回升,不过考虑到正股主线尚不清晰,且外部冲击基本面扰动程度仍然不确定,偏股型转债估值在本周后半段边际回落。而偏债型转债估值维持震荡,变化不明显。截至 5 月 9 日,80 元平价对应的估值中枢为 45.93%,较 4 月 30 日环比上升0.39 个百分点100 元平价对应的估值中枢为 26.09%,环比回升 0.34 个百分点130 元平价对应的估值中枢环比拉伸 0.29 个百分点,至 7.78%。本次测算结果剔除了纯债溢价率小于-5%的样本,这主要考虑到 2024 年 5 月之后市场对信用风险的担忧加重,部分弱资质低平价的个券估值出现异动,很大程度上影响了模型的拟合效果。华西证券综合其他