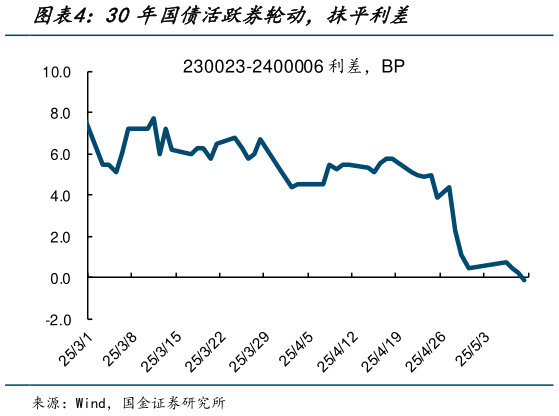

> 数据图表我想了解一下30年国债活跃券轮动,抹平利差2025-5-0以 2400001 与 2400006 为例,两者利差在 4 月中旬一度处于约 10BP 的高位,反映出当时市场对非活跃券的流动性溢价要求较高。但随着市场流动性改善及“双降”政策逐步明朗,该利差自 4 月下旬开始小幅压缩至 8BP 左右,并在 5 月初进一步收敛至 5BP 附近。从230023 与 240006 这组 30 年期活跃券与次活跃券之间的利差来看,4 月底前该利差处于5BP 至 7BP 之间波动,进入 5 月后,该利差已基本压缩至 0 附近。利差变化反映在降准与降息共同释放流动性与宽松信号的背景下,市场情绪比较积极,长端利率债需求升温,非活跃券的流动性溢价快速下降,带动利差向活跃券靠拢。国金证券综合其他