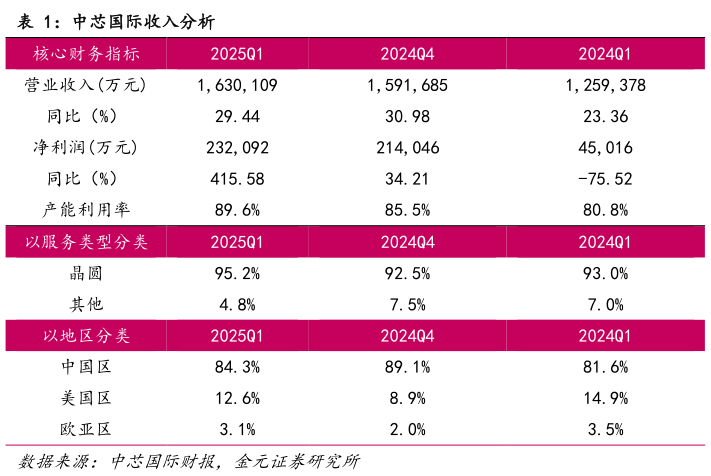

> 数据图表谁能回答中芯国际收入分析2025-5-0中芯国际 2025 年 Q1 业绩呈现利润高增但指引承压的特点。净利润同比暴增 166.5%展现经营韧性,但 Q2 收入环比预降 4%-6%及毛利率下滑至 18%-20%的保守指引暴露短期波动风险。中芯国际财报发布次日,AH 股分别跌 4.61%和 4.76%,拖累半导体设备 ETF 下跌 1.95%,江化微、立昂微等产业链个股跟跌。 1、利润暴增 166.5%但收入不及指引,产能利用率重回高负载运营 从财务数据上看,公司销售收入 163.01 亿元,同比 29.4%,环比1.8%,低于此前指引,预期环比6%-8%,主因工厂维修导致生产波动。归母净利润 13.56亿元,同比166.5%,反映产能利用率环比4.1pct 提升至 89.6%及 28nm BCD工艺等高毛利产品放量。毛利率 22.5%环比持平,超 19%-21%的指引上限,主因规模效应摊薄成本,单片固定成本环比降 47 美元片。金元证券工业制造