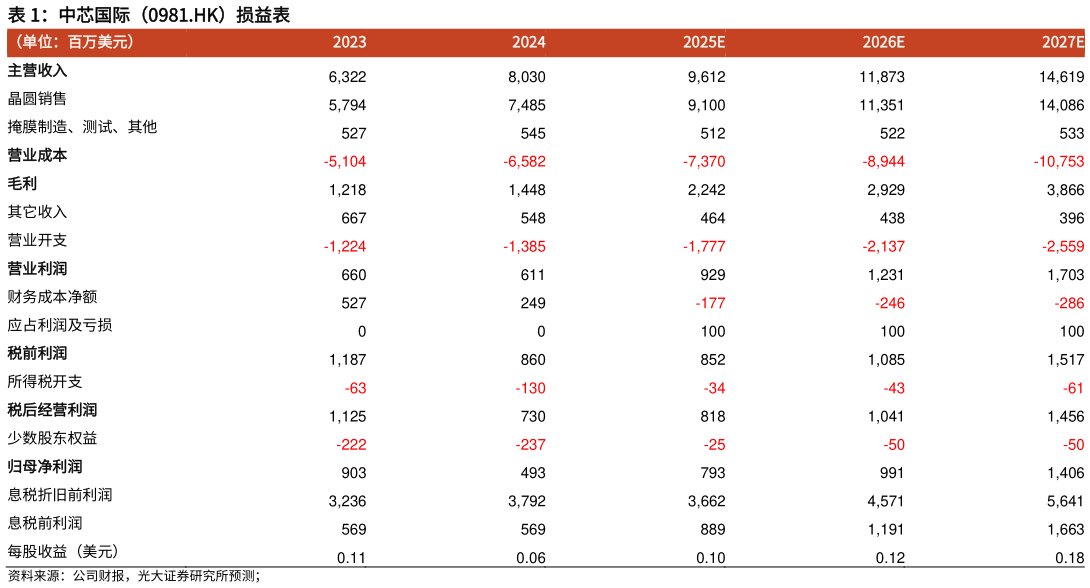

> 数据图表谁能回答中芯国际(0981.HK)损益表2025-5-0事件:生产问题导致25Q1营收和25Q2指引不及预期,25Q1毛利率超预期。1Q25收入22.47亿美元,同比增长28.4%,环比增长1.8%,低于此前公司环比增长6%8%的指引区间,且低于23.57亿美元的市场预期。其中晶圆出货量环比上升15%,受益于国际形势变化引起的客户拉货、国内政策推动的大宗类产品需求的上升和产业链再分配晶圆ASP环比下降9%,系1Q突发生产问题,出现一次性维修费用,且部分设备量产的晶圆良率不达标、导致晶圆ASP下滑。1Q25毛利率22.5%,同比增长8.8pct,环比下降0.1pct,超过此前公司1820%指引区间的上限,超过20.7%的市场预期。1Q25净利润3.23亿美元,其中归母净利润1.88亿美元,同比上升161.9%,环比增长74.8%Q1非控制性权益实现1.35亿美元,环比降低17%。2Q25指引营收和毛利率环比下滑、低于市场预期。2Q25指引收入环比下降4%6%,对应20.721.2亿美元,对应同比增长9%12%,低于24.32亿美元的市场预期指引毛利率18%20%,中值环比下滑3.5pct,低于21.3%的市场预期。Q2指引1Q突发的生产性问题将延续至2Q、持续影响ASP,叠加设备折旧上升。 美国关税政策驱动1Q海外营收占比提升,在地化带动8英寸稼动率提升。收入拆分,1)应用:1Q智能手机、计算机与平板、消费电子、互联与可穿戴、工业与汽车分别占晶圆收入的24%17%41%8%10%2)尺寸:1Q 8英寸和12英寸晶圆收入环比增长18%和2%3)地区:1Q中国、美国、欧亚占比为84%、13%和3%,海外客户占比环比增长。1Q25体现中芯三大需求增长,1)美国关税政策导致部分海外客户拉货,拉动1Q海外客户占比和8英寸占比,但因存货和运输受限,拉动幅度有限2)在地化生产带动成熟制程需求。中美关税摩擦驱动厂商倾向客户所在地生产,在地化趋势增强,带动8英寸稼动率升至12英寸水平3)工业和汽车需求出现触底反弹信号。 12英寸产线按照年增5万片的进度稳步扩产。1)稼动率:1Q稼动率89.6%,同比增长10.9pct,环比增长4.8pct,系在地化生产和海外客户拉货趋势,有力带动8英寸稼动率,抵消了因ASP下滑而出现的毛利率压力。2)资本支出:1Q资本开支14.16亿美元,同比下降36.7%,环比下降14.7%。3)产能:1Q约当8英寸月产能达97.32万片,保持匀速扩产1Q折旧同比增长16.1%,我们预计2Q公司将努力节降成本以抵抗折旧增长对毛利率的压力。 生产问题预计3Q将逐步恢复,但4Q景气度尚不确定:1)1Q和2Q因生产问题导致产品良率和ASP下滑,供给问题影响1H营收增速,3Q相关问题将得到有效解决,我们预计3Q营收将环比增长2)中芯认为4Q需求景气度不确定性强,主要担忧下游厂商或下修25全年出货量预期进而砍单代工订单。 盈利预测、估值与评级:1Q 突发生产问题,叠加 4Q 景气度尚不确定,我们下调中芯国际0981.HK25-26 年归母净利润预测为 7.99.9 亿美元较上次预测-0%-10%,新增 27 年预测 14.1 亿美元,对应同比61%25%42%下调中芯国际688981.SH25-26 年归母净利润预测为 53.168.4 亿人民币较上次预测-8%-9%,新增 27 年预测 96.9 亿人民币。股价对应 25-26 年港股PB 2.1x2.0x,A 股 PB 4.5x4.3x,制程供给提升长期趋势不改,国产替代在地化进程加速,维持中芯国际港股A 股“买入”评级。 风险提示:关税政策变动半导体周期下行竞争加剧技术不及预期。光大证券工业制造