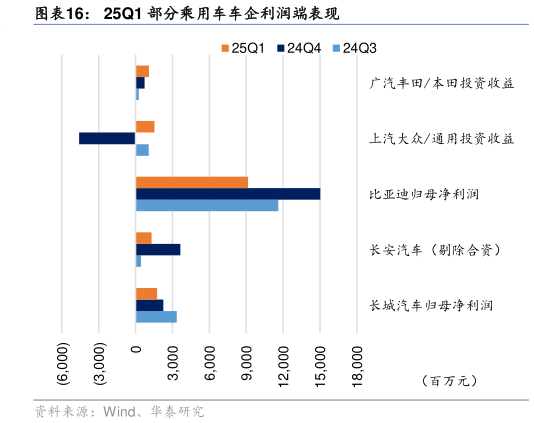

> 数据图表如何了解25Q1 部分乘用车车企利润端表现2025-5-024Q4 及 25Q1 乘用车板块经营性现金流净流入 1529.6流出 190.1 亿元,同比多流入 256.6多流出 212.7 亿元。同时,25Q1 板块内企业资金投入增加,但仍持续加大电动化、智能化转型及新车型开发的研发投入。24Q4 及 25Q1 板块投资性现金流净流出 979.5278.6 亿元,现金流净额环比-715.7700.9 亿元,同比-287.2124.2 亿元。 从乘用车车企的角度,25 年中国自主品牌通过“价格战技术升级”双引擎驱动市占率扩张,比亚迪以技术普惠重塑竞争规则,全系标配天神之眼高阶智驾推动“智驾平权”,主力车型起售价进一步下探。吉利凭借全球化深度运营抢占新兴市场,中东工厂投产帝豪、缤越等定制化车型。行业加速向新能源与智能化转型,叠加新能源政策(充电桩下乡、公共领域全面电动化)驱动渗透率提升,合资品牌份额持续萎缩,未来竞争将聚焦数据积累与全产业链协同能力。 25Q1 比亚迪、奇瑞、吉利、上汽通用五菱的车型销量同比增速分别达到 58%18%48%72%,自主品牌凭借快速迭代的新能源产品矩阵持续领跑市场。长城汽车受燃油车份额收缩拖累,同比-11%。价格战进一步向合资品牌传导,一汽丰田、广汽丰田通过加大混动车型投放实现 17%4% 的 同 比 正 增 长, 但 上 汽大 众 、一 汽 大众、 东 风 日产 、 东风 本 田分别 同 比-8%-5%-27%-44%,显示品牌促销策略收效有限,导致销量持续探底。豪华车市场分化加剧,华晨宝马受电动化转型缓慢影响表现低迷,同比-20%。长安汽车(5%)、上汽乘用车(2%)等依托本土化智能配置升级实现小幅回暖。华泰证券综合其他