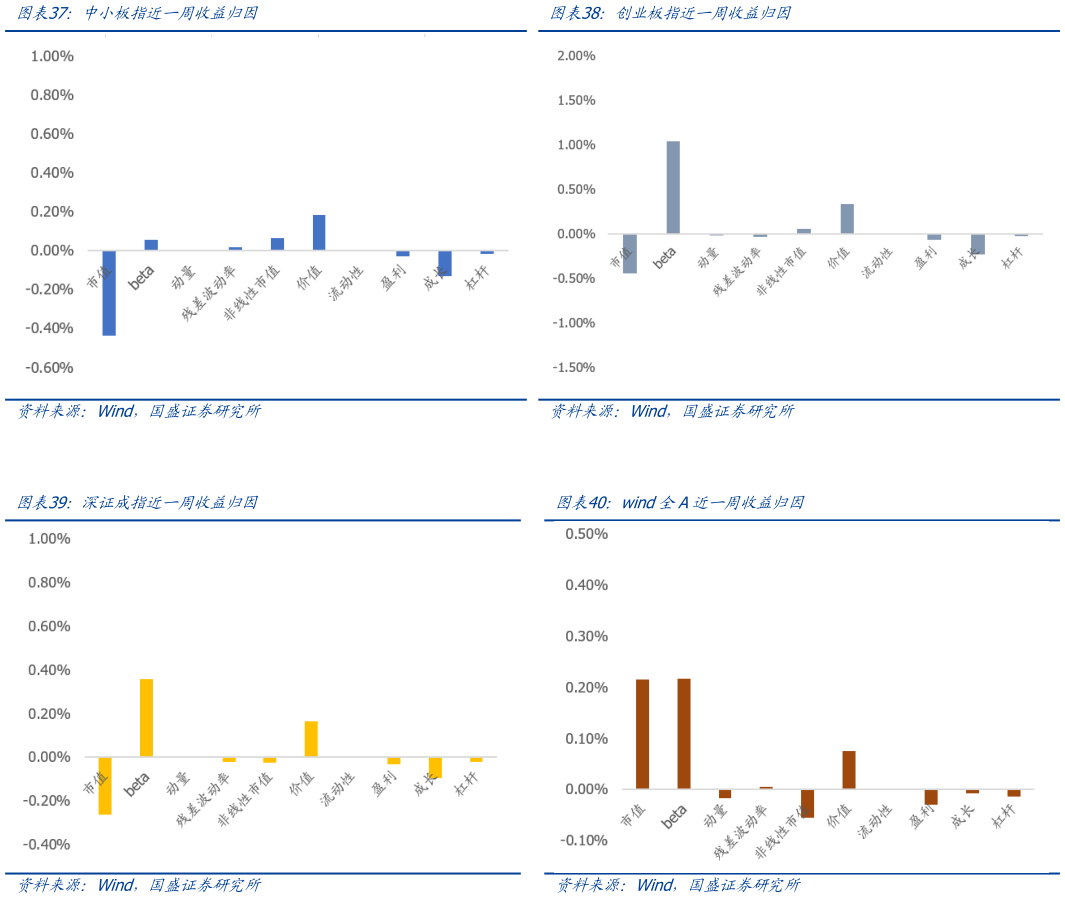

> 数据图表如何看待中小板指近一周收益归因 深证成指近一周收益归因2025-5-0因子模型一个重要应用在于对投资组合的绩效归因分析,并以此理解策略收益的来源。指数作为市场上投资者较为关心的一类组合,我们也同样可以采用绩效归因的方式,对这类组合的表现进行分析。 指数在不同风格上的收益各有不同。通过对相对于市值加权市场组合的超额收益分解,我们看到,由于近期市场偏好高市值暴露的股票,中证 500、Wind 全 A 在市值因子上暴露较大,在风格因子上表现不错上证 50、沪深 300 在市值因子上暴露较小,本周在风格因子上表现不佳。 主要指数收益归因统计如下:国盛证券金融地产

推荐问答

推荐问答