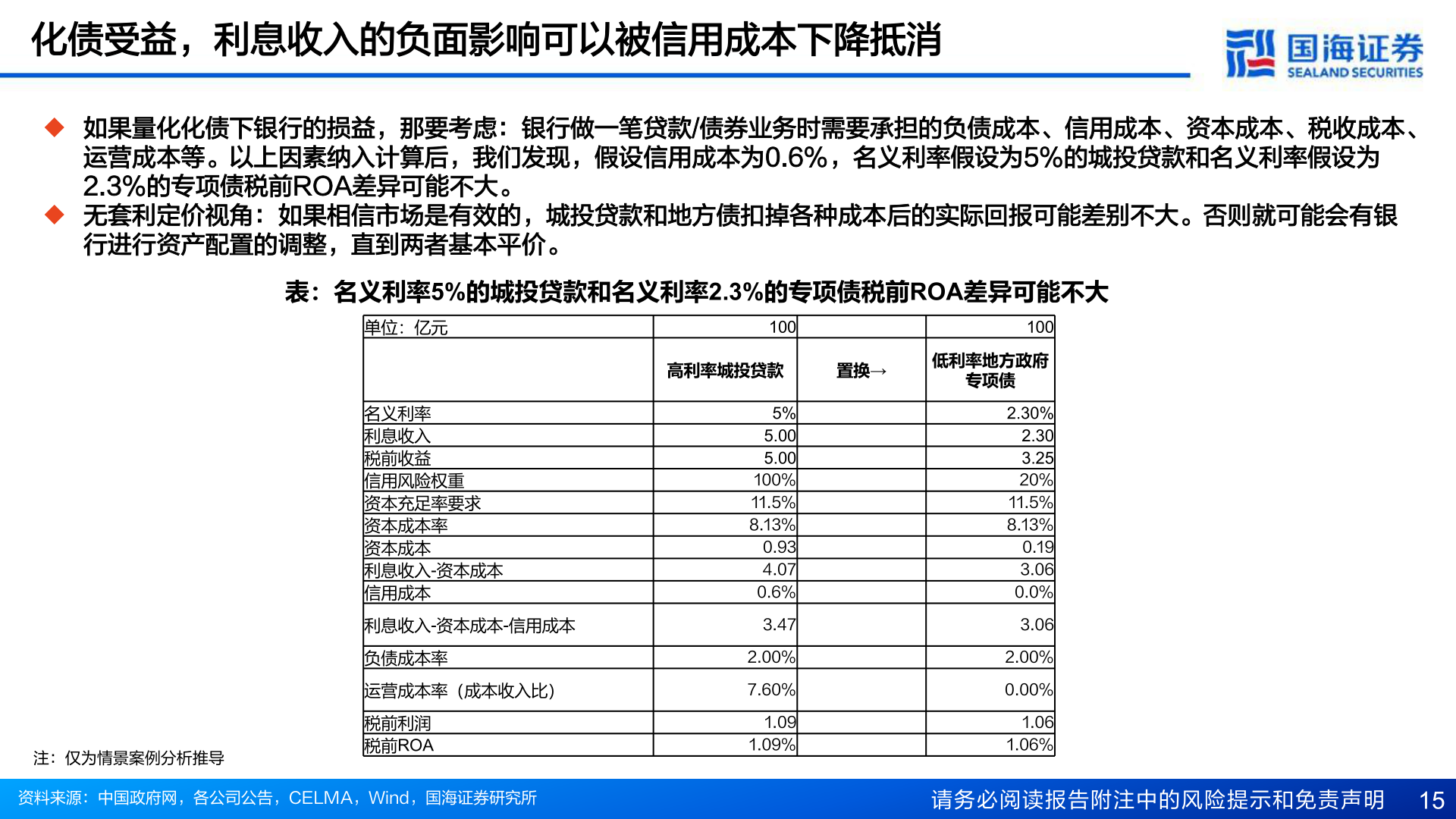

> 数据图表咨询下各位化债受益,利息收入的负面影响可以被信用成本下降抵消2025-5-0化债受益,利息收入的负面影响可以被信用成本下降抵消u 如果量化化债下银行的损益,那要考虑:银行做一笔贷款/债券业务时需要承担的负债成本、信用成本、资本成本、税收成本、运营成本等。以上因素纳入计算后,我们发现,假设信用成本为0.6%,名义利率假设为5%的城投贷款和名义利率假设为2.3%的专项债税前ROA差异可能不大。u 无套利定价视角:如果相信市场是有效的,城投贷款和地方债扣掉各种成本后的实际回报可能差别不大。否则就可能会有银行进行资产配置的调整,直到两者基本平价。表:名义利率5%的城投贷款和名义利率2.3%的专项债税前ROA差异可能不大单位:亿元100高利率城投贷款置换→100低利率地方政府专项债名义利率利息收入税前收益信用风险权重资本充足率要求资本成本率资本成本利息收入-资本成本信用成本利息收入-资本成本-信用成本负债成本率运营成本率(成本收入比)税前利润税前ROA5%5.00 5.00 100%11.5%8.13%0.93 4.07 0.6%3.472.00%7.60%1.09 1.09%2.30%2.30 3.25 20%11.5%8.13%0.19 3.06 0.0%3.062.00%0.00%1.06 1.06%注:仅为情景案例分析推导资料来源:中国政府网,各公司公告,CELMA,Wind,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 15国海证券综合其他