> 数据图表各位网友请教一下控制因子暴露后的盈利公告回报

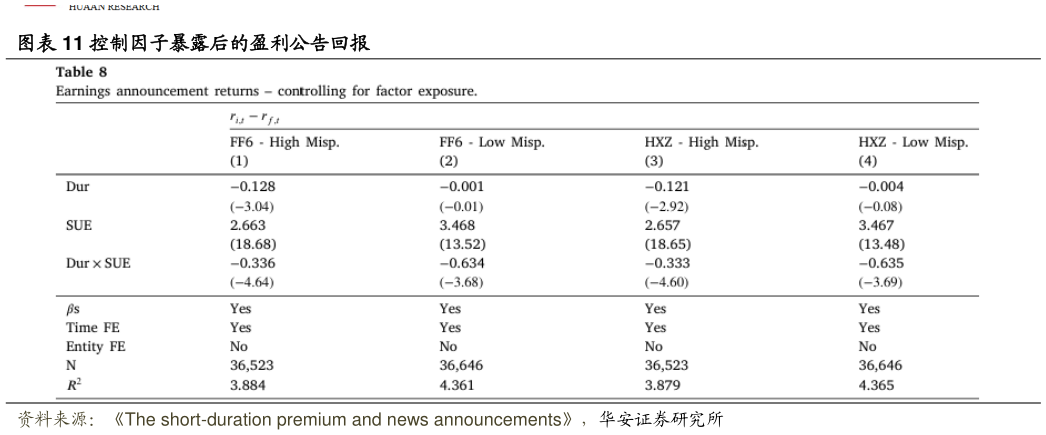

2025-5-3图表 11 展示了按错误定价分数高低两个子样本划分的盈利公告日面板回归结果。与未加入 控制变量的面板回归结果相比,作者仅发现微小变化:无论发布的盈利惊喜如何,被高估的股票(错误定价分数高)继续经历负向的期限依赖性回报修正。相比之下,对于更接近合理估值的股票,这种影响在统计上不显著。在给定股票现金流期限的条件下,错误定价分数低的股票,其盈利惊喜(SUE)的传导效应几乎是被高估股票的两倍。尽管在考虑对两个著名因子模型的 值后,系数的绝对值有所减小,但作者得出结论,共同因子暴露不太可能是盈利公告周围期限依赖性回报响应的解释原因。