> 数据图表谁知道新闻公告日的无条件债券超额回报

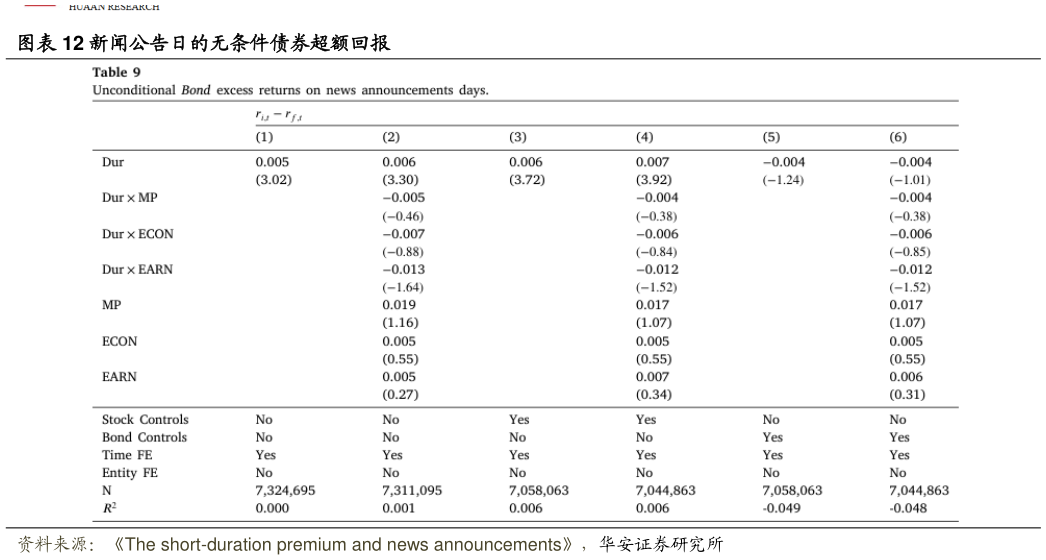

2025-5-3从 Dickerson 等人(2023)的数据库中收集了样本公司发行的公司债券信息。作者们从 TRACE 和其他数据供应商处汇编信息,以生成一个稳健、具有代表性且开源的公司债券研究数据库。作者获取每只债券的交易价格来计算每日债券回报,并且仅考虑活跃交易的债券,即忽略在过去 21 天中交易天数少于 6 天的债券。此外,作者还排除了剩余期限非常短(少于半年)的债券。图表 12 针对的是债券回报而非股票回报。该表显示,债券回报无条件地随着债券期限的增加而增加,这与债券市场中的正期限溢价一致,也符合 van Binsbergen等人(2025)的研究结果,即期限成分是公司债券总回报的主要驱动因素。债券对数期限每增加一个标准差,回报就会增加 0.54 个基点,年化后为 1.36%。此外,几乎没有证据表明同一债券在宏观经济公告日或盈利公告日的回报响应存在显著差异,这表明公告日回报的差异响应仅限于股票市场的现金流期限。当在第(5)列和第(6)列中加入基于债券的控制变量(包括每只债券的信用利差、评级、收益率以及上月末的价格)后,债券期限对回报的影响变得不显著。