> 数据图表想关注一下关于货币政策和经济新闻的高频回归

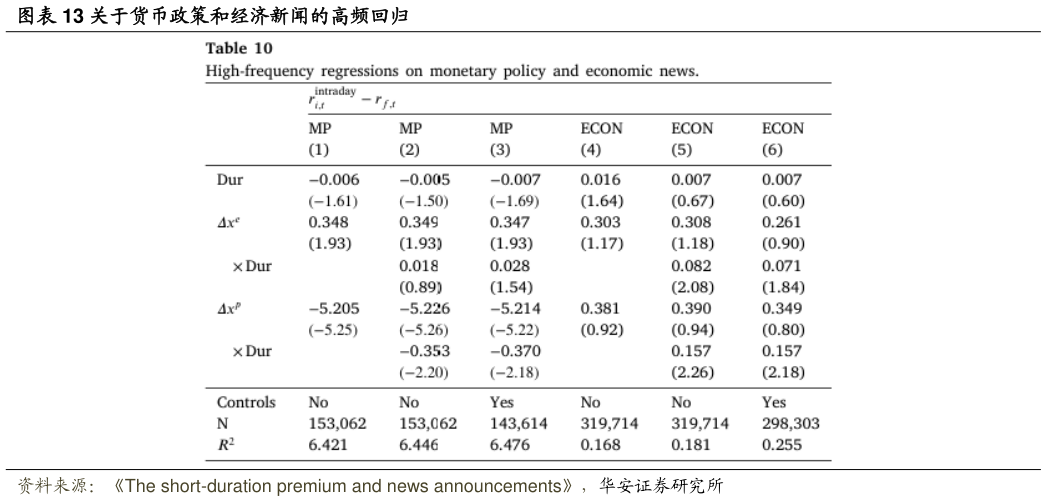

2025-5-3图表 13 展示了货币政策(MP)和经济(ECON)公告的相应回归系数(10)。首先,对于长期和短期股票而言,无论是货币政策公告还是经济公告,都没有无条件回报差异的证据。相反,对已发布的联邦基金利率意外成分存在显著的负向期限依赖性回报反应。例如,对于标准差差异为 1 的两个股票,xp 中一个标准差的冲击会导致-0.355%的回报差异。对于货币政策公告,利率上升和贴现率冲击对长期股票的负面影响更大,这与股权期限越长,其价值越容易受到利率变动影响的观点一致。而对于经济公告,情况则相反。一个标准差的正向经济新闻冲击会使股权期限高出一个标准差的股票回报增加 0.16%。因此,正向的经济新闻冲击对长期股票的回报有更积极的影响。这些结果在所有回归设定中都成立,并且始终高度显著。由此,可以确认现值分解(4)中关于经济增长和货币政策新闻的预先安排公告的预测。