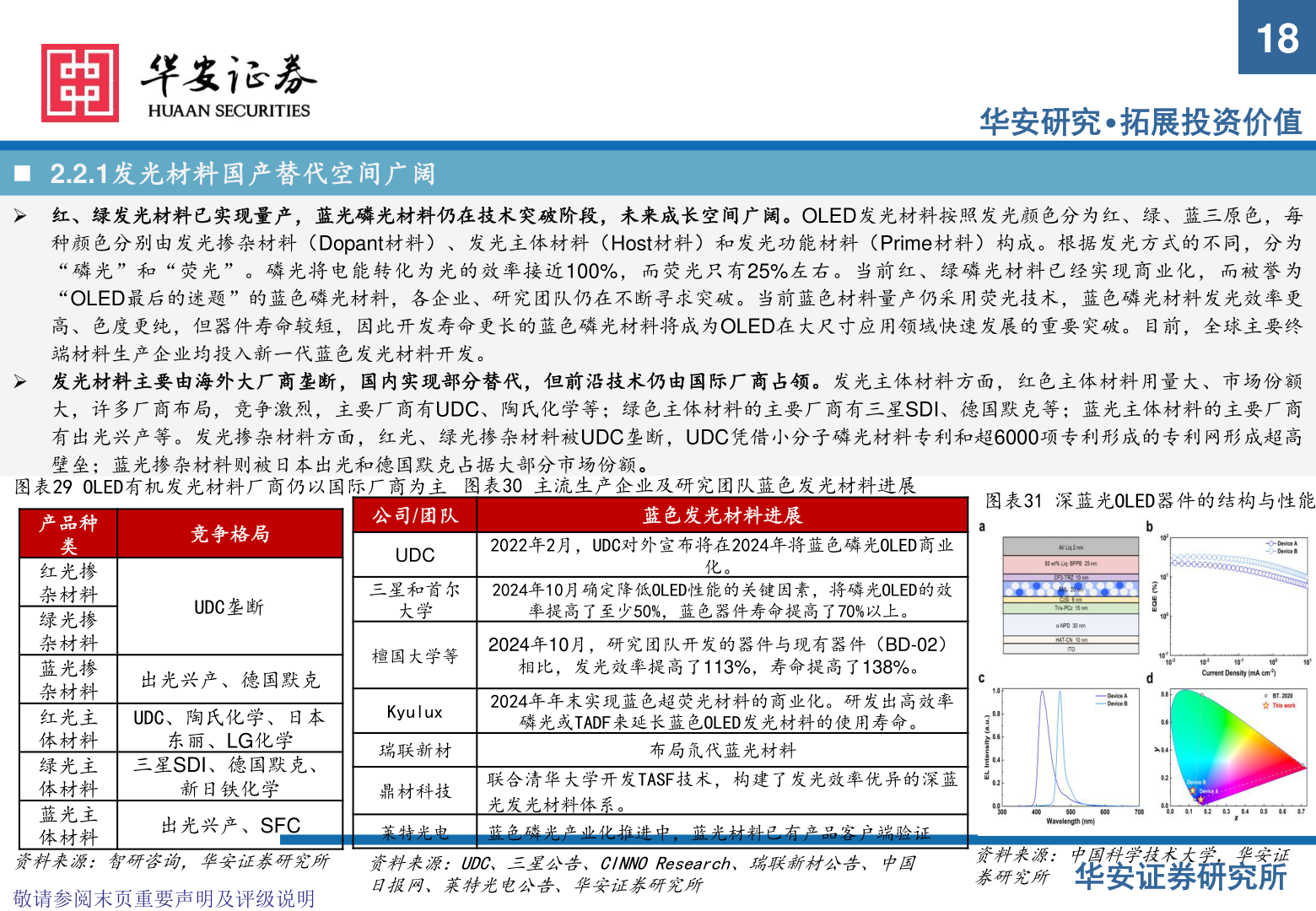

> 数据图表谁知道18182025-5-31818华安研究•拓展投资价值◼ 2.2.1发光材料国产替代空间广阔➢ 红、绿发光材料已实现量产,蓝光磷光材料仍在技术突破阶段,未来成长空间广阔。OLED发光材料按照发光颜色分为红、绿、蓝三原色,每种颜色分别由发光掺杂材料(Dopant材料)、发光主体材料(Host材料)和发光功能材料(Prime材料)构成。根据发光方式的不同,分为“磷光”和“荧光”。磷光将电能转化为光的效率接近100%,而荧光只有25%左右。当前红、绿磷光材料已经实现商业化,而被誉为“OLED最后的迷题”的蓝色磷光材料,各企业、研究团队仍在不断寻求突破。当前蓝色材料量产仍采用荧光技术,蓝色磷光材料发光效率更高、色度更纯,但器件寿命较短,因此开发寿命更长的蓝色磷光材料将成为OLED在大尺寸应用领域快速发展的重要突破。目前,全球主要终端材料生产企业均投入新一代蓝色发光材料开发。➢ 发光材料主要由海外大厂商垄断,国内实现部分替代,但前沿技术仍由国际厂商占领。发光主体材料方面,红色主体材料用量大、市场份额大,许多厂商布局,竞争激烈,主要厂商有UDC、陶氏化学等;绿色主体材料的主要厂商有三星SDI、德国默克等;蓝光主体材料的主要厂商有出光兴产等。发光掺杂材料方面,红光、绿光掺杂材料被UDC垄断,UDC凭借小分子磷光材料专利和超6000项专利形成的专利网形成超高壁垒;蓝光掺杂材料则被日本出光和德国默克占据大部分市场份额。图表29 OLED有机发光材料厂商仍以国际厂商为主图表30 主流生产企业及研究团队蓝色发光材料进展产品种类红光掺杂材料绿光掺杂材料蓝光掺杂材料红光主体材料绿光主体材料蓝光主体材料竞争格局UDC垄断出光兴产、德国默克UDC、陶氏化学、日本东丽、LG化学三星SDI、德国默克、新日铁化学出光兴产、SFC资料来源:智研咨询,华安证券研究所敬请参阅末页重要声明及评级说明公司/团队UDC蓝色发光材料进展2022年2月,UDC对外宣布将在2024年将蓝色磷光OLED商业化。三星和首尔2024年10月确定降低OLED性能的关键因素,将磷光OLED的效大学率提高了至少50%,蓝色器件寿命提高了70%以上。檀国大学等2024年10月,研究团队开发的器件与现有器件(BD-02)相比,发光效率提高了113%,寿命提高了138%。Kyulux瑞联新材鼎材科技2024年年末实现蓝色超荧光材料的商业化。研发出高效率磷光或TADF来延长蓝色OLED发光材料的使用寿命。布局氘代蓝光材料联合清华大学开发TASF技术,构建了发光效率优异的深蓝光发光材料体系。莱特光电 蓝色磷光产业化推进中,蓝光材料已有产品客户端验证资料来源:UDC、三星公告、CINNO Research、瑞联新材公告、中国日报网、莱特光电公告、华安证券研究所图表31 深蓝光OLED器件的结构与性能资料来源:中国科学技术大学,华安证华安证券研究所券研究所华安证券综合其他