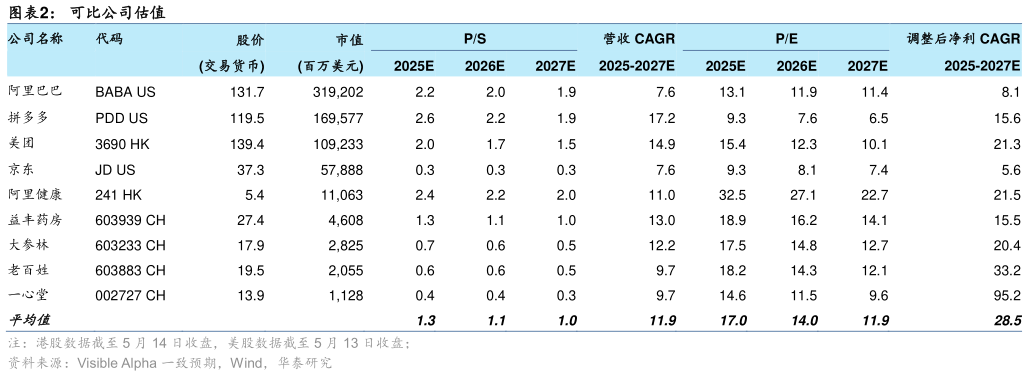

> 数据图表咨询下各位可比公司估值2025-5-4我们给予公司 2025 年 28x 目标非 IFRS PE 估值(不变),较可比公司 2025 年均值 17.0x有所溢价,主要考虑公司凭借相对较高的流通效率在医药市场仍持续获取市占率,且公司在 AI 医疗领域具备一定先发优势。新目标价 42.1 港元(前值 42.7 港元),目标价调整主因汇率变化。华泰证券健康医疗