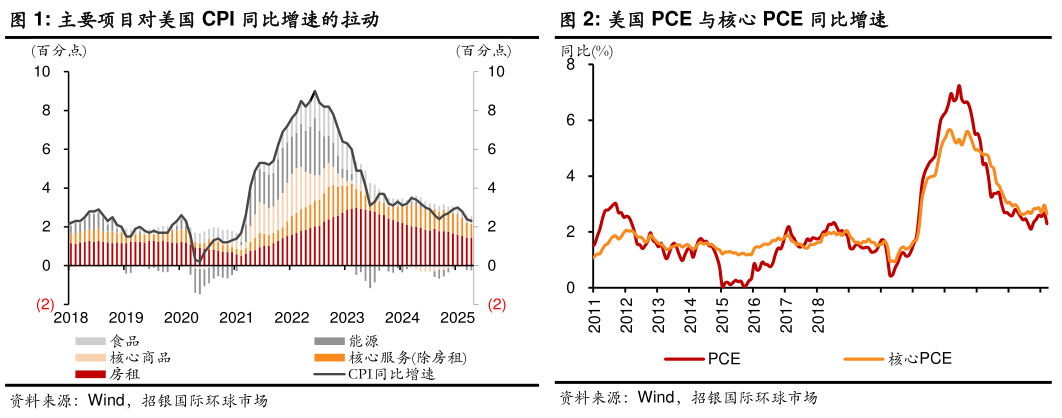

> 数据图表怎样理解主要项目对美国 CPI 同比增速的拉动美国 PCE 与核心 PCE 同比增速2025-5-4 核心 CPI 小幅反弹,核心服务增速降至近 4 年新低。4 月核心 CPI 环比增速从 0.06%反弹至 0.24%,低于市场预期的 0.3%同比增速保持在2.8%。核心服务同比增速从 3.7%降至 3.6%,环比增速则从 0.1%反弹至0.3%。住房价格环比增速从 0.2%反弹至 0.4%,其中外宿价格跌幅从-3.5%缩窄至-0.1%,占 CPI 比重近 27%的业主等价租金 OER 则保持在0.4%。扣除房租的超级核心服务价格环比增速从-0.07%反弹至 0.15%。运输服务环比增速从-1.4%反弹至 0.1%,机动车维修和机动车保险增长 0.7%和 0.6%,机票价格跌幅从-5.3%缩窄至-2.8%。其他服务如休闲、教育通讯和个人服务等均大幅放缓,与保持下跌的薪资增速趋势一致。核心服务通胀可能在房租通胀补跌、工资增速放缓和消费者信心下降推动下继续下行,但原材料和汽车等产品关税可能间接推升服务通胀,特别是机动车维修和保险等相关服务价格。 关税对通胀推升作用可能第三季度见顶,美联储可能短期保持观望,9 月开始降息。我们预计关税冲击对通胀推升作用可能在第三季度达到峰值,因为近期成本推升作用比需求收缩效应更快,远期需求收缩效应将部分抵消成本推升作用。预计 CPI 与核心 CPI 同比增速可能从 4 月 2.3%和 2.8%升至 8 月 3.1%和 3.3%,再逐步降至 12 月 2.7%和 3.1%。短期内,关税推升成本作用超过降低需求效应,通胀反弹风险大于失业上升风险,美联储在 6 月和 7 月可能保持政策利率不变。9 月以后需求收缩效应越来越大,就业市场可能明显放缓,通胀可能见顶回落,美联储可能在 9 月降息一次,11 月或 12 月再降一次。招银国际综合其他