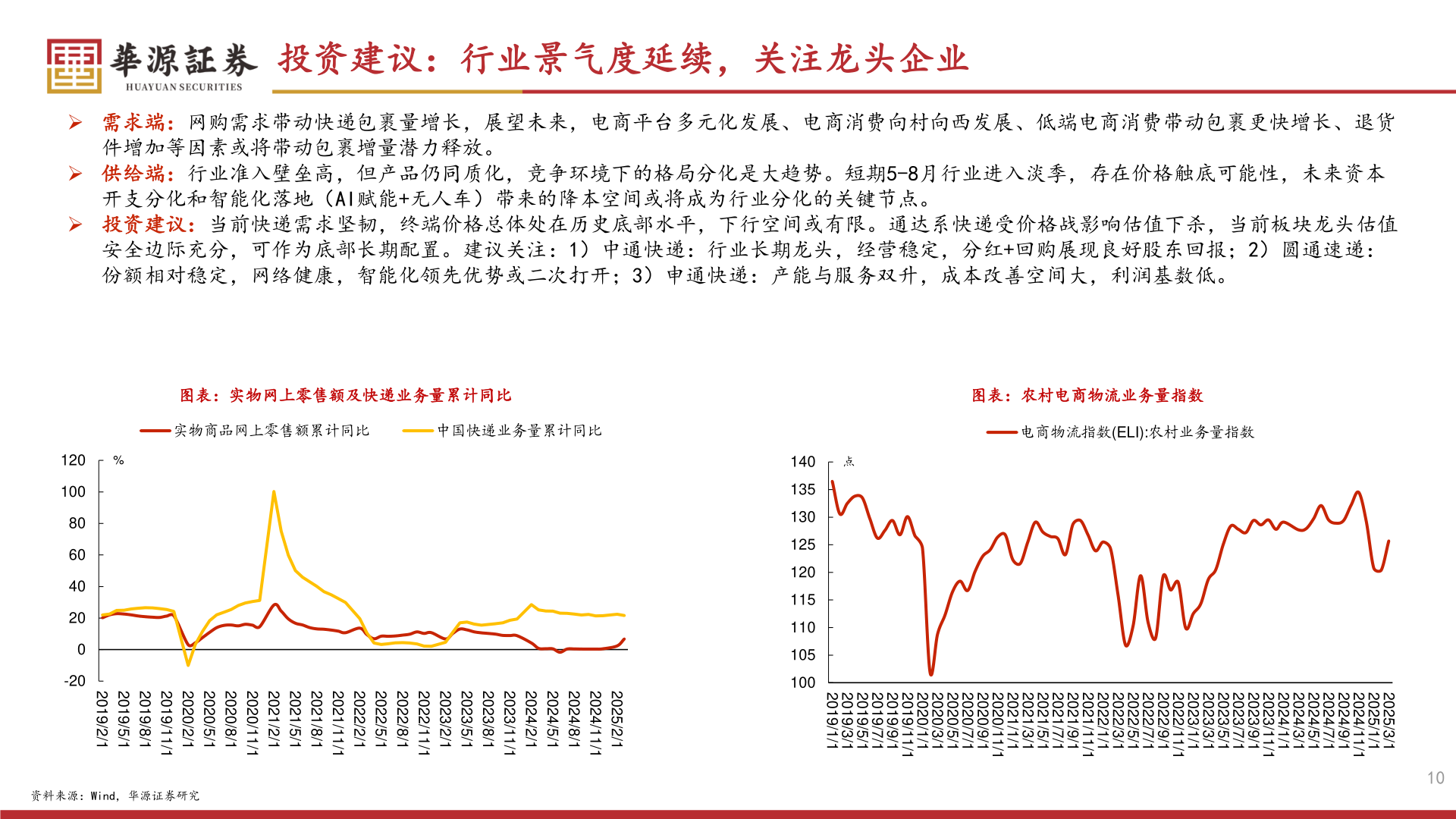

> 数据图表如何解释投资建议:行业景气度延续,关注龙头企业2025-5-3投资建议:行业景气度延续,关注龙头企业➢ 需求端:网购需求带动快递包裹量增长,展望未来,电商平台多元化发展、电商消费向村向西发展、低端电商消费带动包裹更快增长、退货件增加等因素或将带动包裹增量潜力释放。➢ 供给端:行业准入壁垒高,但产品仍同质化,竞争环境下的格局分化是大趋势。短期5-8月行业进入淡季,存在价格触底可能性,未来资本开支分化和智能化落地(AI赋能+无人车)带来的降本空间或将成为行业分化的关键节点。➢ 投资建议:当前快递需求坚韧,终端价格总体处在历史底部水平,下行空间或有限。通达系快递受价格战影响估值下杀,当前板块龙头估值安全边际充分,可作为底部长期配置。建议关注:1)中通快递:行业长期龙头,经营稳定,分红+回购展现良好股东回报;2)圆通速递:份额相对稳定,网络健康,智能化领先优势或二次打开;3)申通快递:产能与服务双升,成本改善空间大,利润基数低。图表:实物网上零售额及快递业务量累计同比实物商品网上零售额累计同比中国快递业务量累计同比图表:农村电商物流业务量指数电商物流指数(ELI):农村业务量指数120%100806040200-202019/2/12019/5/12019/8/12019/11/12020/2/12020/5/12020/8/12020/11/12021/2/12021/5/12021/8/12021/11/12022/2/12022/5/12022/8/12022/11/12023/2/12023/5/12023/8/12023/11/12024/2/12024/5/12024/8/12025/2/12024/11/1资料来源:Wind,华源证券研究点1401351301251201151101051002019/1/12019/3/12019/5/12019/7/12019/9/12019/11/12020/1/12020/3/12020/5/12020/7/12020/9/12020/11/12021/1/12021/3/12021/5/12021/7/12021/9/12021/11/12022/1/12022/3/12022/5/12022/7/12022/9/12022/11/12023/1/12023/3/12023/5/12023/7/12023/9/12023/11/12024/1/12024/3/12024/5/12024/7/12024/9/12025/1/12025/3/12024/11/110华源证券交通物流