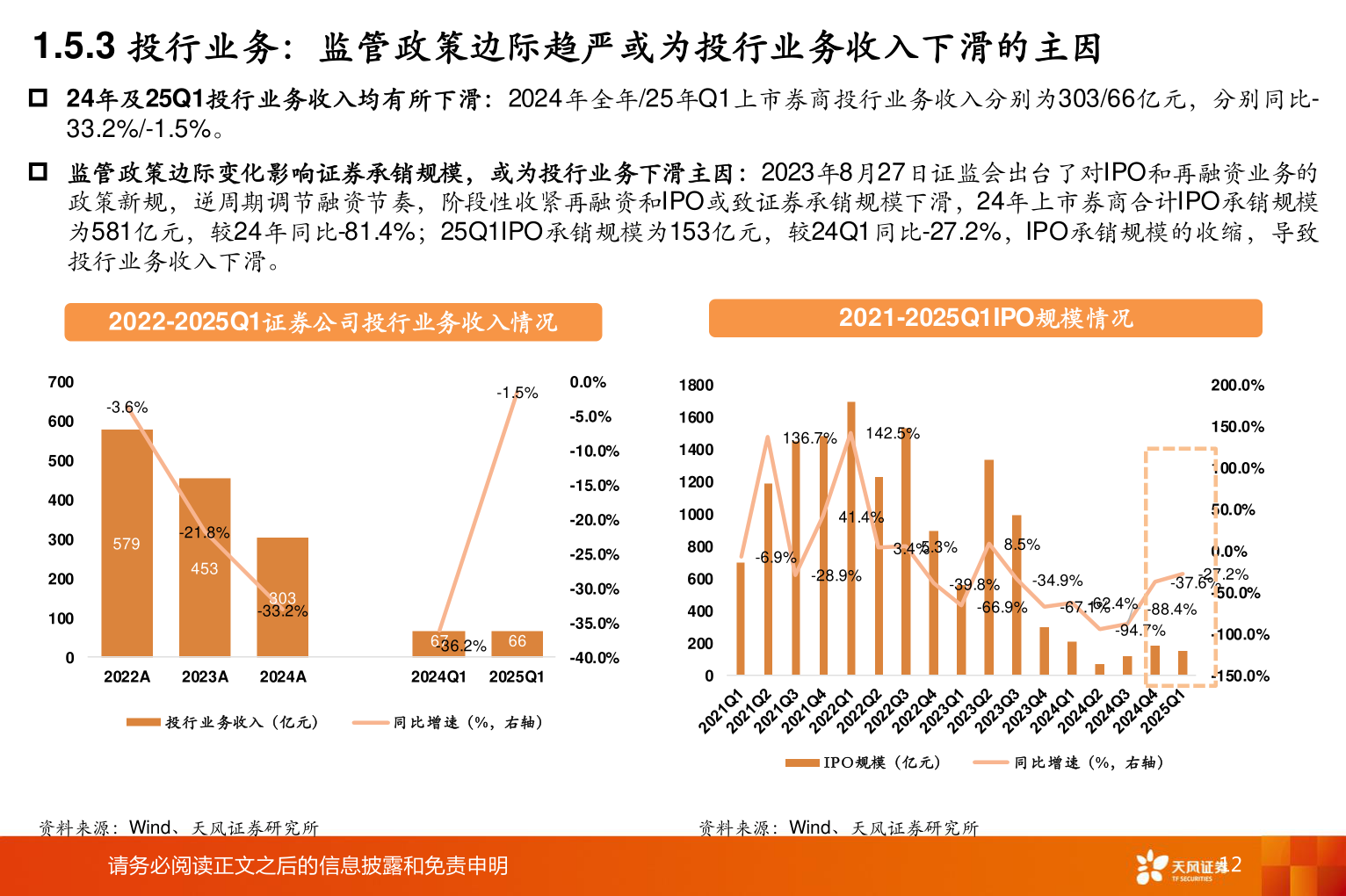

> 数据图表一起讨论下1.5.3 投行业务:监管政策边际趋严或为投行业务收入下滑的主因2025-5-41.5.3 投行业务:监管政策边际趋严或为投行业务收入下滑的主因 24年及25Q1投行业务收入均有所下滑:2024年全年/25年Q1上市券商投行业务收入分别为303/66亿元,分别同比-33.2%/-1.5%。 监管政策边际变化影响证券承销规模,或为投行业务下滑主因:2023年8月27日证监会出台了对IPO和再融资业务的政策新规,逆周期调节融资节奏,阶段性收紧再融资和IPO或致证券承销规模下滑,24年上市券商合计IPO承销规模为581亿元,较24年同比-81.4%;25Q1IPO承销规模为153亿元,较24Q1同比-27.2%,IPO承销规模的收缩,导致投行业务收入下滑。2022-2025Q1证券公司投行业务收入情况2021-2025Q1IPO规模情况7006005004003002001000-3.6%-1.5%579-21.8%453303-33.2%2022A2023A2024A2024Q12025Q167-36.2%66投行业务收入(亿元)同比增速(%,右轴)0.0%-5.0%-10.0%-15.0%-20.0%-25.0%-30.0%-35.0%-40.0%180016001400120010008006004002000136.7%142.5%41.4%-6.9%-28.9%3.4%5.3%8.5%-39.8%-34.9%200.0%150.0%100.0%50.0%0.0%-50.0%-66.9%-67.1%-62.4%-88.4%-27.2%-37.6%-94.7%-100.0%-150.0%IP O规模(亿元)同比增速(%,右轴)资料来源:Wind、天风证券研究所资料来源:Wind、天风证券研究所请务必阅读正文之后的信息披露和免责申明12天风证券公共服务