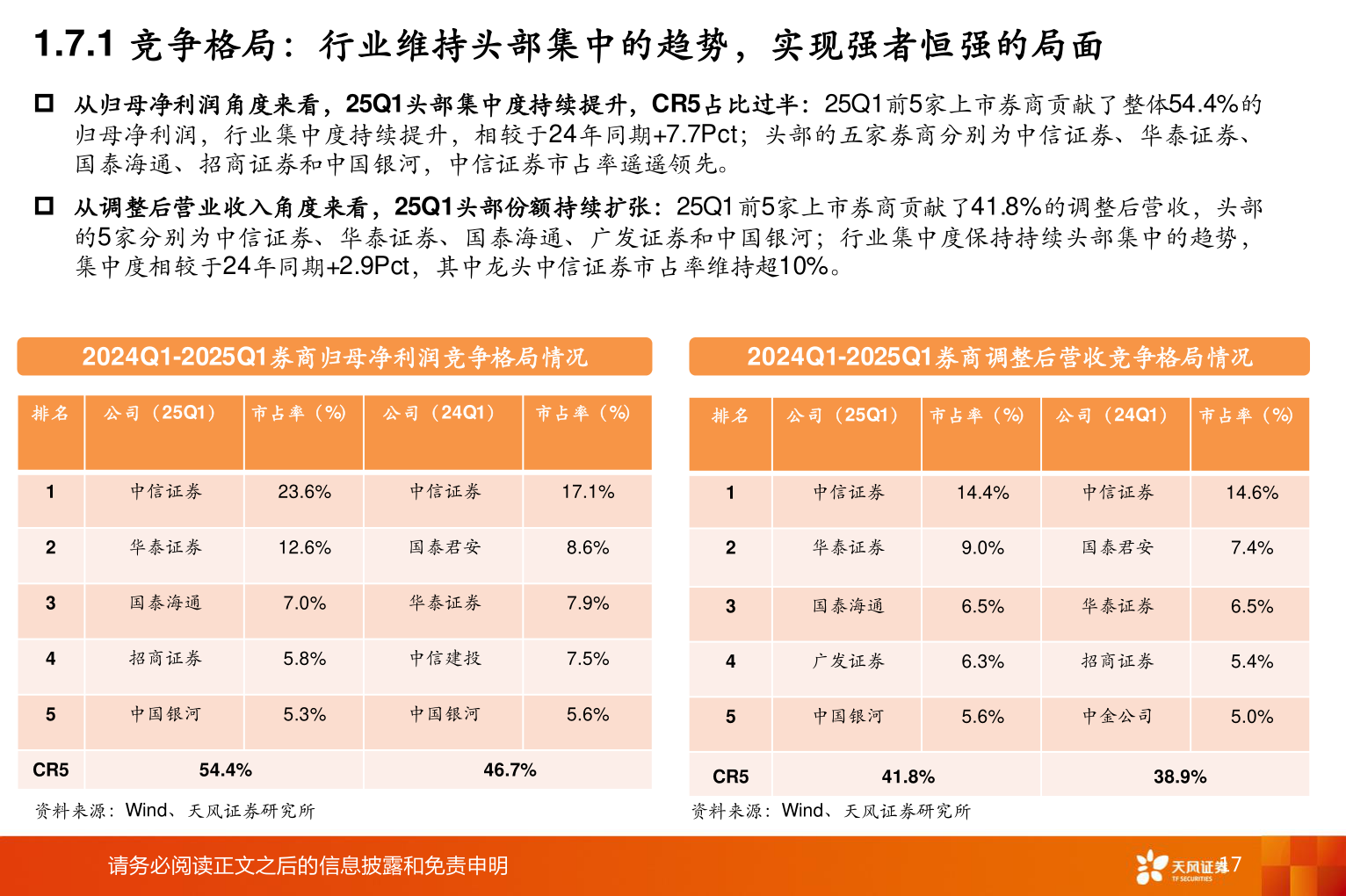

> 数据图表如何才能1.7.1 竞争格局:行业维持头部集中的趋势,实现强者恒强的局面2025-5-41.7.1 竞争格局:行业维持头部集中的趋势,实现强者恒强的局面 从归母净利润角度来看,25Q1头部集中度持续提升,CR5占比过半:25Q1前5家上市券商贡献了整体54.4%的归母净利润,行业集中度持续提升,相较于24年同期+7.7Pct;头部的五家券商分别为中信证券、华泰证券、国泰海通、招商证券和中国银河,中信证券市占率遥遥领先。 从调整后营业收入角度来看,25Q1头部份额持续扩张:25Q1前5家上市券商贡献了41.8%的调整后营收,头部的5家分别为中信证券、华泰证券、国泰海通、广发证券和中国银河;行业集中度保持持续头部集中的趋势,集中度相较于24年同期+2.9Pct,其中龙头中信证券市占率维持超10%。2024Q1-2025Q1券商归母净利润竞争格局情况2024Q1-2025Q1券商调整后营收竞争格局情况排名 公司(25Q1) 市占率(%) 公司(24Q1) 市占率(%)排名 公司(25Q1) 市占率(%) 公司(24Q1) 市占率(%)12345中信证券23.6%中信证券17.1%华泰证券12.6%国泰君安国泰海通招商证券中国银河7.0%5.8%5.3%华泰证券中信建投中国银河8.6%7.9%7.5%5.6%12345CR554.4%46.7%CR541.8%38.9%资料来源:Wind、天风证券研究所资料来源:Wind、天风证券研究所请务必阅读正文之后的信息披露和免责申明中信证券14.4%中信证券14.6%华泰证券9.0%国泰君安7.4%国泰海通广发证券中国银河6.5%6.3%5.6%华泰证券招商证券中金公司6.5%5.4%5.0%17天风证券公共服务