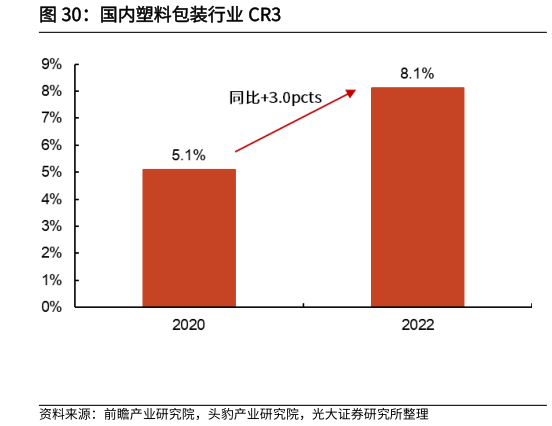

> 数据图表怎样理解国内塑料包装行业 CR32025-5-4行业集中度较低,龙头市占率具备较大提升空间。国内包装企业可以划分为三个梯队,第一梯队为龙头型企业,主要包括紫江企业、永新股份等第二梯队为在特定塑料材料或业务领域具备领先优势的企业,具体包括双星新材、王子新材等第三梯队为行业的中坚力量,主要是南方包装、普拉斯包装、宏裕包材等大中型企业其余则为广大中小企业,产品偏向中低端,企业规模较小,市场竞争力较弱。目前行业集中度水平依然很低,根据前瞻产业研究院数据,按国内市场塑料包装产品规模统计,2020 年紫江企业市占率最大,但占比仅为 1.91%,永新股份市占率为 1.60%,排名第二,行业 CR3 仅为 5.1%。行业集中度呈提升趋势,需求升级利于龙头企业扩大份额。根据头豹产业研究院数据,2022 年国内塑料包装行业 CR3 达到 8.1%,相比 2020 年提升 3.0pcts。当下在环保政策和可持续发展的要求下,塑料软包装应用需求不断升级,并呈现精细化、定制化、高端化的趋势,这将倒逼生产端企业进行技术创新,龙头公司有望利用自身的研发创新优势进一步抢占市场份额。光大证券综合其他