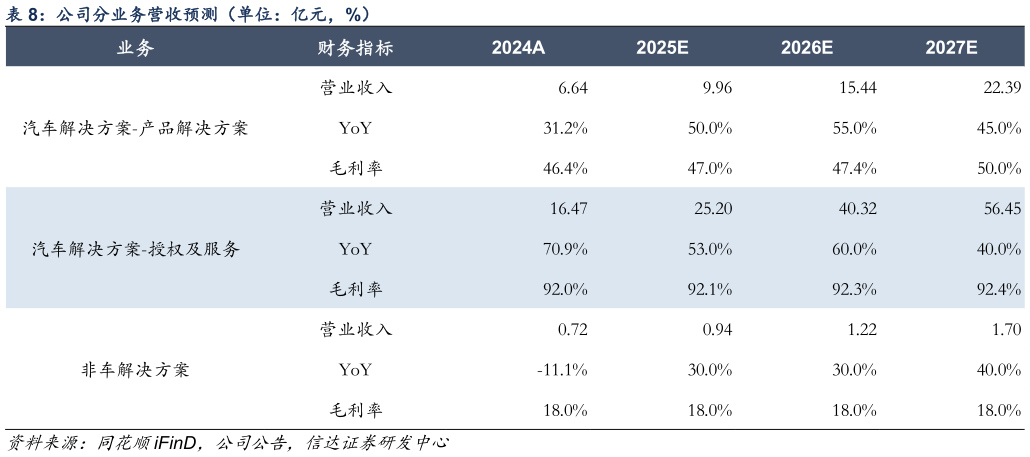

> 数据图表如何了解公司分业务营收预测(单位:亿元,%) 2025-5-42 公司作为软件和算法技术为核心的Tier2 供应商,其专业聚焦度、经验积累、数据沉淀均优势显著,有能力帮助越来越多的 OEM 实现智驾算法的迭代升级,提升其车型的竞争力。与此同时,公司的 BPU 设计经过多轮升级和迭代,不断推陈出新,优化软硬件耦合,实现计算效率的深度优化。因此,公司 汽 车 解 决 方 案- 授 权 及 服 务 业 务 有 望 维 持 高 增 , 我 们 预 测 该 业 务202520262027 分别实现同比增长 53.0%60.0%40.0%。由于该业务涉及芯片设计、端到端算法、世界模型、交互博弈等先进技术,公司长期大额投入研发已构筑了较为深厚的技术门槛,该业务能力具备较为可观的稀缺性和价值属性,且存在成本摊薄效应,盈利能力有望长期保持乐观,我们预测202520262027 毛利率分别为 92.1%92.3%92.4%。3 非车解决方案业务侧,受益于机器人、端侧智能等行业的发展,中长期对先进芯片、感知决策算法的需求较为明确,有望呈现加速增长趋势,我们预测该业务 202520262027 分别实现同比增长 30%30%40%。毛利率方面,由于业务规模较小,中短期或以市场开拓和技术沉淀为主,我们预测202520262027 毛利率保持 18%的水平。信达证券综合其他