> 数据图表想问下各位网友可比公司估值

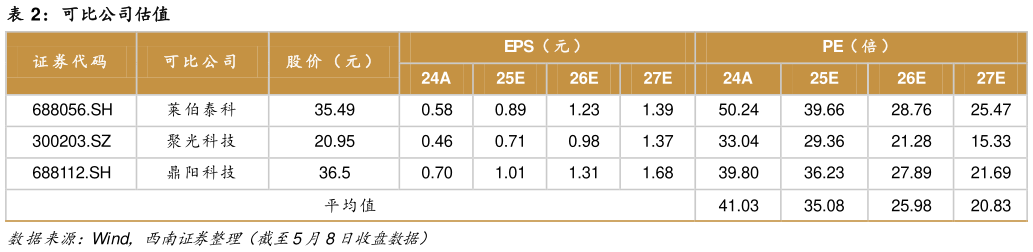

2025-5-1我 们选取和 公司业务 类似的莱 伯泰科、 聚光科技 、鼎阳 科技作为 3 家 可比公司 ,2025-2027 年平均 PE 分别为 35、26、21 倍。公司作为国内领先的精密科学仪器专业供应商及解决方案的提供商,实验室分析仪器业务有望受益于国产替代及设备更新政策实现快速增长,此外生命科学业务相关产品有望在 25-27 年持续落地,预计公司 2025-2027 年归母净利润分别为 0.68、0.93、1.24 亿元,未来两年归母净利润复合增长率 35.0%,结合公司两年复合增长率及公司细分赛道龙头地位,参考可比公司估值水平,我们给予公司 2026 年 35倍 PE,对应 PEG 为 1.0,目标价 24.15 元,首次覆盖,给予“买入”评级。