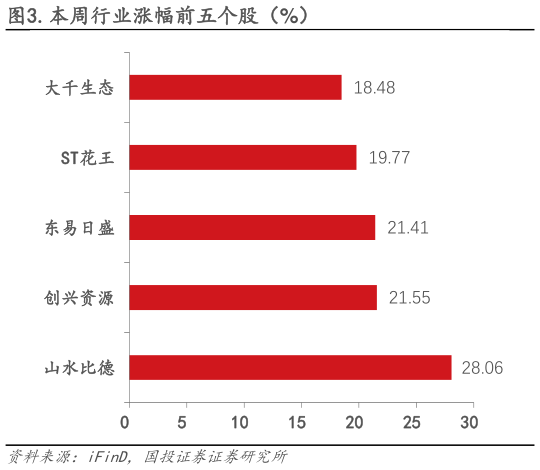

> 数据图表如何了解.本周行业涨幅前五个股(%)2025-5-11.行业动态分析:降准降息助力流动性宽松,静待后续财政发力 5 月 7 日,央行潘功胜在参加国新办新闻发布会时表示,降低存款准备金率 0.5pct,预计向市场提供长期流动性约 1 万亿元下调政策利率 0.1pct,即公开市场 7 天期逆回购操作利率从目前的 1.5%调降至 1.4%,预计将带动贷款市场报价利率(LPR)同步下行约 0.1pct降低个人住房公积金贷款利率 0.25pct,5 年期以上首套房利率由 2.85%降至 2.6%,其他期限的利率同步调整。本次降息降准带来流动性宽松,或助力房企融资成本下行,叠加下调公积金贷款利率,地产销售有望持续企稳回升,地产链前端设计标的有望迎来基本面改善和估值提升,建议关注主业发展稳健,同时布局新兴业务,有望创造新业绩增长点的标的:华阳国际。 5 月 4 日-7 日,亚洲开发银行理事会第 58 届年会在意大利米兰举行,财政部部长、亚行中国理事蓝佛安与会并发言,当前国际局势动荡加剧、单边主义、保护主义抬头,关税战、贸易战给全球经济带来史无前例的巨大风险,中方呼吁亚行高举多边主义旗帜,推动各成员加强政策协调,推进区域数字化转型,推动传统产业改造升级。中国是全球经济化的受益者也是贡献者,后续中方将采取更加积极有为的宏观政策,有信心实现 2025 年的 5%左右增长目标。5 月 9 日,国务院常务会议召开,强调要准确把握党中央对“十五五”时期的阶段性要求,合理确定各领域目标任务深入谋划“十五五”时期经济社会发展重点工作,加快构建新发展格局,促进经济持续向好,因地制宜发展新质生产力,稳步推动共同富裕。 2024 年和 2025Q1 建筑行业经营承压,美国征收对等关税背景下,出口面临较大压力,扩内需成为我国经济增长的重要支撑点,我国基建政策和投资有望加码,实物工作量或将加快落地,叠加化债政策持续推进背景下,行业基本面和建筑企业经营指标均有望改善。此外,基于发展战略角度,在“一带一路”沿线国家的业务布局投入力度或加大,建筑行业多家头部企业积极扩展国际化布局,海外工程建设释放市场需求增量。建议关注:1)传统基建央企,整体估值处历史低位,基建加码和企业财务指标改善驱动板块表现:中国建筑、中国交建、中国中铁、中国铁建2)基建产业链前端设计企业商业模式占优,经营稳健,受益基建加码预期下的需求释放和回款改善:中交设计、地铁设计、设计总院3)海外细分领域竞争力突出的国际工程服务商:中材国际、中钢国际。 2.市场表现:建筑行业上涨 1.99%,各子板块均实现上涨 2.1.建筑行业一周行情 行业涨跌幅。5 月 6 日至 5 月 9 日,建筑装饰行业(SWI)上涨 1.99%,弱于深证成指(2.29%)、沪深 300(2.00%),强于上证综指(1.92%)表现。周涨幅在 SW 30 个一级行业中位居第 15位。分子板块看,本周装修装饰涨幅最大(5.68%),工程咨询服务(3.78%)、园林工程(2.66%)、国际工程(2.31%)、钢结构(2.05%)板块优于行业表现。国投证券综合其他